Cara Mudah Menghitung Total Bunga yang Harus Dibayar untuk KUR

Bagaimana cara mengetahui total bunga yang harus saya bayar untuk KUR? – Mendapatkan pinjaman KUR memang menguntungkan, namun memahami total bunga yang akan dibayarkan sangat penting agar Anda dapat merencanakan keuangan dengan baik. Artikel ini akan memberikan panduan praktis dan mudah dipahami untuk menghitung total bunga KUR Anda.

Komponen Perhitungan Bunga KUR

Perhitungan bunga KUR melibatkan beberapa faktor kunci yang perlu Anda pahami. Memahami faktor-faktor ini akan membantu Anda mendapatkan gambaran yang lebih akurat tentang total biaya pinjaman.

- Jumlah Pinjaman (Pokok Pinjaman): Besarnya uang yang Anda pinjam dari bank atau lembaga penyalur KUR.

- Suku Bunga: Persentase bunga yang dikenakan per tahun. Suku bunga KUR bervariasi tergantung pada jenis KUR, lembaga penyalur, dan kebijakan pemerintah yang berlaku. Biasanya, suku bunga KUR lebih rendah dibandingkan dengan jenis pinjaman lainnya.

- Jangka Waktu Pinjaman: Lama waktu yang Anda berikan untuk melunasi pinjaman, biasanya dihitung dalam bulan.

- Metode Perhitungan Bunga: Metode perhitungan bunga yang digunakan. Umumnya, KUR menggunakan metode bunga flat atau efektif, tergantung kebijakan lembaga penyalur. Metode flat menghitung bunga berdasarkan jumlah pinjaman awal, sementara metode efektif menghitung bunga berdasarkan saldo pinjaman yang tersisa setiap bulannya. Perbedaan metode ini akan mempengaruhi total bunga yang harus dibayarkan.

Contoh Perhitungan Total Bunga KUR

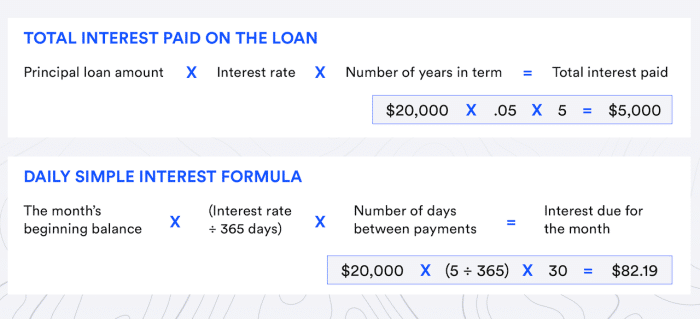

Mari kita ilustrasikan dengan contoh. Misalkan Anda meminjam Rp 50.000.000 dengan suku bunga 6% per tahun dan jangka waktu pinjaman 3 tahun (36 bulan). Kita akan asumsikan menggunakan metode bunga flat untuk mempermudah ilustrasi.

Pertama, hitung bunga per tahun: Rp 50.000.000 x 6% = Rp 3.000.000

Kemudian, hitung total bunga selama 3 tahun: Rp 3.000.000 x 3 tahun = Rp 9.000.000

Dalam contoh ini, total bunga yang harus dibayarkan adalah Rp 9.000.000. Total yang harus dibayar (pokok + bunga) adalah Rp 59.000.000. Ingat, ini hanya ilustrasi sederhana dengan asumsi metode bunga flat. Metode perhitungan bunga yang sebenarnya bisa berbeda dan akan mempengaruhi hasil akhir.

Menghitung Total Bunga Menggunakan Kalkulator Online

Untuk perhitungan yang lebih akurat dan mempertimbangkan metode bunga yang sebenarnya digunakan, disarankan untuk menggunakan kalkulator bunga KUR online yang banyak tersedia di situs web bank atau lembaga penyalur KUR. Cukup masukkan jumlah pinjaman, suku bunga, dan jangka waktu pinjaman, dan kalkulator akan menghitung total bunga yang harus dibayarkan.

Beberapa kalkulator online juga menyediakan simulasi angsuran bulanan, sehingga Anda dapat merencanakan pengeluaran bulanan dengan lebih baik.

Anda pun dapat memahami pengetahuan yang berharga dengan menjelajahi Apakah ada tips agar pengajuan KUR profesional cepat cair?.

Konsultasi dengan Pihak Bank atau Lembaga Penyalur

Jika Anda masih merasa kesulitan atau ragu dalam menghitung total bunga KUR, sebaiknya berkonsultasi langsung dengan petugas bank atau lembaga penyalur KUR. Mereka akan memberikan informasi yang paling akurat dan terpercaya mengenai perhitungan bunga dan detail pinjaman Anda.

Perhitungan Total Bunga KUR

Bingung menghitung total bunga yang harus dibayarkan untuk pinjaman KUR? Jangan khawatir, panduan ini akan membantu Anda! Memahami perhitungan bunga KUR sangat penting untuk merencanakan anggaran keuangan Anda dengan tepat. Artikel ini akan memandu Anda melalui langkah-langkah sederhana untuk menghitung total bunga yang harus Anda bayarkan selama masa pinjaman KUR.

Metode Perhitungan Bunga KUR

Perhitungan bunga KUR umumnya menggunakan metode bunga flat atau anuitas. Metode bunga flat menghitung bunga berdasarkan jumlah pinjaman pokok dikalikan dengan suku bunga dan jangka waktu pinjaman. Sementara metode anuitas menghitung bunga berdasarkan sisa pokok pinjaman setiap bulannya. Penting untuk mengetahui metode mana yang digunakan oleh bank atau lembaga penyalur KUR Anda.

Perhitungan Bunga Flat

Berikut contoh perhitungan bunga flat. Anggaplah Anda meminjam Rp 10.000.000 dengan suku bunga 6% per tahun dan jangka waktu pinjaman 1 tahun (12 bulan).

- Hitung bunga per tahun: Rp 10.000.000 x 6% = Rp 600.000

- Hitung total bunga yang harus dibayar: Rp 600.000 x 1 tahun = Rp 600.000

- Total yang harus dibayar (pokok + bunga): Rp 10.000.000 + Rp 600.000 = Rp 10.600.000

- Angsuran bulanan: Rp 10.600.000 / 12 bulan = Rp 883.333

Perlu diingat bahwa contoh di atas adalah perhitungan sederhana. Suku bunga dan jangka waktu pinjaman dapat bervariasi tergantung pada kebijakan bank dan jenis KUR yang Anda pilih. Beberapa bank mungkin juga mengenakan biaya administrasi tambahan.

Perhitungan Bunga Anuitas

Perhitungan bunga anuitas lebih kompleks karena bunga dihitung berdasarkan sisa pokok pinjaman setiap bulannya. Rumus yang digunakan lebih rumit dan biasanya memerlukan kalkulator finansial atau aplikasi khusus. Setiap angsuran bulanan terdiri dari pembayaran pokok dan bunga. Jumlah bunga yang dibayarkan akan menurun setiap bulannya seiring dengan berkurangnya sisa pokok pinjaman.

Sebagai gambaran, ilustrasi perhitungan bunga anuitas akan lebih kompleks dan membutuhkan tabel amortisasi untuk menampilkan rincian pembayaran pokok dan bunga setiap bulannya. Untuk mendapatkan perhitungan yang akurat, sebaiknya konsultasikan langsung dengan bank atau lembaga penyalur KUR yang Anda pilih.

Lihat Apakah suku bunga KUR dipengaruhi oleh jangka waktu pinjaman? untuk memeriksa review lengkap dan testimoni dari pengguna.

Mencari Informasi Lebih Lanjut

Untuk mendapatkan informasi yang akurat dan sesuai dengan kondisi pinjaman Anda, sebaiknya hubungi langsung bank atau lembaga penyalur KUR tempat Anda mengajukan pinjaman. Mereka dapat memberikan rincian perhitungan bunga dan skema pembayaran yang berlaku.

Komponen Perhitungan Bunga KUR

Mengetahui total bunga yang harus dibayarkan untuk Kredit Usaha Rakyat (KUR) sangat penting untuk merencanakan keuangan bisnis Anda. Perhitungan total bunga ini dipengaruhi oleh beberapa faktor kunci yang saling berkaitan. Memahami faktor-faktor ini akan membantu Anda dalam mengelola anggaran dan memastikan keberhasilan usaha Anda.

Suku Bunga KUR

Suku bunga KUR merupakan persentase dari jumlah pinjaman pokok yang dikenakan sebagai biaya peminjaman. Besarnya suku bunga KUR ditentukan oleh pemerintah dan dapat bervariasi setiap tahunnya, serta bisa berbeda-beda tergantung jenis KUR dan bank penyalur. Suku bunga ini berpengaruh langsung terhadap total bunga yang harus dibayarkan. Semakin tinggi suku bunga, semakin besar pula total bunga yang harus Anda tanggung selama masa pinjaman.

Jangka Waktu Pinjaman (Tenor)

Tenor pinjaman atau jangka waktu pinjaman adalah lamanya waktu yang diberikan kepada Anda untuk melunasi pinjaman KUR. Tenor pinjaman biasanya dinyatakan dalam bulan. Semakin panjang tenor pinjaman, semakin besar total bunga yang harus dibayarkan karena bunga dihitung secara akumulatif selama periode tersebut. Meskipun cicilan bulanan akan lebih kecil dengan tenor yang panjang, total bunga yang dibayarkan akan lebih tinggi.

Besarnya Pinjaman Pokok

Jumlah pinjaman pokok adalah nilai uang yang Anda pinjam dari bank. Besarnya pinjaman pokok ini secara langsung memengaruhi total bunga yang harus dibayarkan. Semakin besar jumlah pinjaman pokok, semakin besar pula total bunga yang harus dibayarkan, meskipun suku bunga dan tenor pinjaman tetap sama. Oleh karena itu, perencanaan yang matang mengenai jumlah pinjaman pokok sangat penting.

Simulasi Total Bunga KUR

Berikut tabel simulasi perhitungan total bunga KUR dengan asumsi suku bunga tetap dan metode perhitungan bunga flat (sederhana). Perlu diingat bahwa metode perhitungan bunga dan suku bunga aktual dapat berbeda-beda tergantung kebijakan bank penyalur. Tabel ini hanya sebagai ilustrasi.

| Tenor Pinjaman (Bulan) | Jumlah Pinjaman Pokok (Rp) | Suku Bunga (%) | Total Bunga yang Harus Dibayar (Rp) |

|---|---|---|---|

| 12 | 50.000.000 | 6 | 3.000.000 |

| 24 | 50.000.000 | 6 | 6.000.000 |

| 12 | 100.000.000 | 6 | 6.000.000 |

Catatan: Simulasi di atas menggunakan perhitungan bunga sederhana. Perhitungan bunga aktual dapat berbeda tergantung pada kebijakan bank dan metode perhitungan bunga yang digunakan (flat atau efektif). Sebaiknya konsultasikan langsung dengan bank penyalur KUR untuk informasi yang lebih akurat.

Metode Perhitungan Bunga KUR

Mengetahui total bunga yang harus dibayarkan untuk Kredit Usaha Rakyat (KUR) sangat penting dalam merencanakan keuangan bisnis Anda. Perhitungan bunga KUR bergantung pada metode yang digunakan oleh bank, yang umumnya menggunakan sistem flat rate atau efektif. Memahami perbedaan keduanya akan membantu Anda membuat perencanaan yang lebih akurat.

Berikut penjelasan lebih lanjut mengenai metode perhitungan bunga KUR dan contoh perhitungannya.

Perbedaan Metode Flat Rate dan Efektif

Metode flat rate menghitung bunga berdasarkan jumlah pinjaman pokok dikalikan dengan suku bunga dan tenor pinjaman. Metode ini sederhana, namun total bunga yang dibayarkan cenderung lebih tinggi dibandingkan dengan metode efektif. Metode efektif, di sisi lain, menghitung bunga berdasarkan saldo pinjaman yang tersisa setiap bulannya. Akibatnya, total bunga yang dibayarkan akan lebih rendah karena bunga dihitung atas sisa pinjaman yang semakin mengecil setiap bulannya. Perbedaan ini signifikan, terutama untuk pinjaman dengan tenor yang panjang.

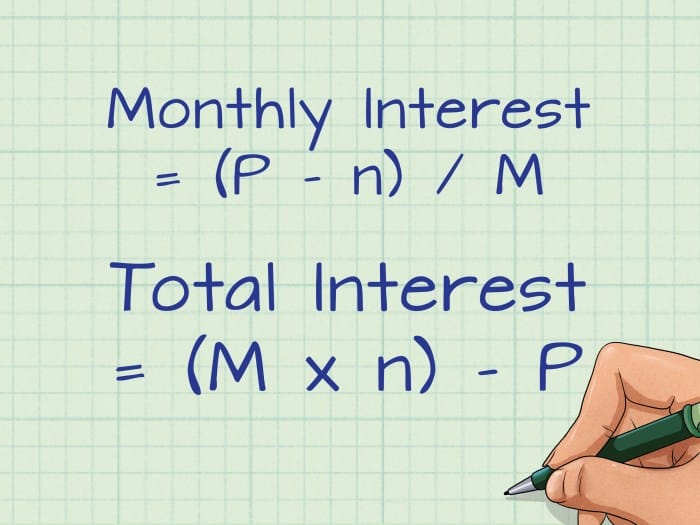

Rumus Perhitungan Bunga KUR, Bagaimana cara mengetahui total bunga yang harus saya bayar untuk KUR?

Rumus perhitungan bunga KUR bervariasi tergantung metode yang digunakan. Namun, secara umum, rumus untuk metode flat rate adalah:

Total Bunga = (Jumlah Pinjaman x Suku Bunga x Tenor) / 12

Keterangan:

- Jumlah Pinjaman: Besarnya pinjaman yang diterima.

- Suku Bunga: Persentase bunga per tahun.

- Tenor: Jangka waktu pinjaman dalam tahun.

Untuk metode efektif, perhitungannya lebih kompleks dan biasanya dilakukan oleh sistem komputerisasi bank. Rumus umumnya melibatkan perhitungan bunga berbunga (compound interest) yang memperhitungkan bunga atas bunga yang sudah berjalan.

Contoh Perhitungan Manual Total Bunga KUR (Metode Flat Rate)

Mari kita ilustrasikan perhitungan total bunga KUR dengan metode flat rate menggunakan data fiktif:

Data:

- Jumlah Pinjaman: Rp 50.000.000

- Suku Bunga: 6% per tahun

- Tenor: 3 tahun (36 bulan)

Perhitungan:

Pelajari aspek vital yang membuat Apakah ada denda jika terlambat membayar angsuran KUR? menjadi pilihan utama.

Total Bunga = (Rp 50.000.000 x 6% x 3) / 12 = Rp 7.500.000

Kesimpulan: Total bunga yang harus dibayarkan selama 3 tahun adalah Rp 7.500.000. Angka ini merupakan perhitungan sederhana dengan metode flat rate. Perhitungan metode efektif akan menghasilkan total bunga yang lebih rendah.

Faktor-faktor yang Mempengaruhi Total Bunga KUR: Bagaimana Cara Mengetahui Total Bunga Yang Harus Saya Bayar Untuk KUR?

Selain suku bunga, tenor pinjaman, dan jumlah pinjaman, terdapat beberapa faktor lain yang turut menentukan total bunga yang harus Anda bayarkan untuk KUR. Memahami faktor-faktor ini penting agar Anda dapat merencanakan keuangan dengan lebih baik dan menghindari kejutan biaya di kemudian hari. Perhitungan yang akurat akan membantu Anda dalam mengelola pengeluaran dan memastikan pembayaran cicilan KUR berjalan lancar.

Biaya Administrasi

Kebanyakan bank atau lembaga penyalur KUR akan membebankan biaya administrasi sebagai bagian dari proses pengajuan dan pencairan pinjaman. Biaya ini biasanya berupa persentase tetap dari jumlah pinjaman atau nominal tetap yang ditentukan. Besarnya biaya administrasi ini bervariasi tergantung kebijakan masing-masing lembaga penyalur. Biaya ini akan ditambahkan ke total pinjaman Anda, sehingga akan berpengaruh pada besarnya bunga yang harus dibayarkan secara keseluruhan.

Asuransi

Beberapa program KUR mewajibkan nasabah untuk mengikuti program asuransi tertentu, baik asuransi jiwa maupun asuransi kredit. Premi asuransi ini akan menambah total biaya yang harus Anda bayarkan. Premi asuransi dihitung berdasarkan jumlah pinjaman dan tenor pinjaman. Semakin besar jumlah pinjaman dan semakin panjang tenor, maka premi asuransi yang harus dibayarkan juga akan semakin besar. Asuransi ini berfungsi untuk melindungi nasabah dan lembaga penyalur dari risiko yang mungkin terjadi selama masa pinjaman.

Denda Keterlambatan

Ketepatan waktu pembayaran cicilan KUR sangat penting. Keterlambatan pembayaran akan dikenakan denda. Besarnya denda bervariasi tergantung pada kebijakan masing-masing lembaga penyalur dan jumlah keterlambatan. Denda keterlambatan ini akan menambah total biaya yang harus dibayarkan dan secara signifikan dapat meningkatkan total bunga yang harus Anda tanggung. Oleh karena itu, penting untuk selalu memastikan pembayaran cicilan tepat waktu.

Ilustrasi Interaksi Faktor-faktor yang Mempengaruhi Total Bunga KUR

Bayangkan Anda mengajukan KUR sebesar Rp 100.000.000 dengan suku bunga 6% per tahun dan tenor 3 tahun. Jika biaya administrasi sebesar 1% dari jumlah pinjaman (Rp 1.000.000), dan premi asuransi sebesar Rp 500.000 per tahun (total Rp 1.500.000 untuk 3 tahun), maka total pinjaman yang harus Anda bayarkan sebenarnya adalah Rp 102.500.000 (Rp 100.000.000 + Rp 1.000.000 + Rp 1.500.000). Bunga 6% akan dihitung dari jumlah ini, bukan hanya dari Rp 100.000.000. Jika terjadi keterlambatan pembayaran, misalnya satu bulan, maka denda keterlambatan akan menambah total biaya yang harus dibayarkan, sehingga total bunga yang harus dibayarkan akan lebih besar lagi.

| Faktor | Jumlah (Rp) | Penjelasan |

|---|---|---|

| Jumlah Pinjaman Awal | 100.000.000 | Jumlah pinjaman yang diajukan |

| Biaya Administrasi (1%) | 1.000.000 | Biaya tetap dari proses pengajuan |

| Premi Asuransi (3 tahun) | 1.500.000 | Premi asuransi tahunan dikalikan tenor |

| Total Pinjaman yang Dibayar | 102.500.000 | Jumlah pinjaman awal + biaya administrasi + premi asuransi |

| Bunga (6% per tahun selama 3 tahun) | 18.450.000 | Bunga dihitung dari total pinjaman yang dibayar |

| Total yang Harus Dibayar | 120.950.000 | Total pinjaman + bunga |

Pertanyaan yang Sering Diajukan (FAQ)

Memahami perhitungan bunga KUR memang penting agar Anda bisa merencanakan keuangan dengan lebih baik. Berikut beberapa pertanyaan umum yang sering diajukan peminjam terkait perhitungan bunga KUR beserta jawabannya.

Besar Bunga KUR dan Faktor-faktor yang Mempengaruhinya

Besar bunga KUR ditentukan oleh beberapa faktor, termasuk jenis KUR (mikro, kecil, atau menengah), kebijakan pemerintah yang berlaku, dan juga rekam jejak kredit Anda. Secara umum, bunga KUR lebih rendah dibandingkan dengan jenis pinjaman lain. Namun, penting untuk memahami bahwa suku bunga dapat berubah sesuai dengan kebijakan Bank Indonesia dan bank penyalur KUR.

Cara Menghitung Total Bunga yang Harus Dibayar

Menghitung total bunga yang harus dibayarkan untuk KUR memerlukan informasi detail terkait besaran pinjaman, jangka waktu pinjaman, dan suku bunga yang berlaku. Rumus umum perhitungan bunga sederhana adalah: Total Bunga = (Jumlah Pinjaman x Suku Bunga x Jangka Waktu Pinjaman) / 12. Namun, perlu diingat bahwa perhitungan ini merupakan perhitungan sederhana dan belum memperhitungkan kemungkinan adanya biaya administrasi atau asuransi yang mungkin dikenakan.

Perbedaan Perhitungan Bunga KUR dengan Pinjaman Lain

Perhitungan bunga KUR umumnya menggunakan sistem bunga flat atau anuitas, tergantung kebijakan bank penyalur. Sistem bunga flat menghitung bunga berdasarkan jumlah pinjaman awal, sementara sistem anuitas menghitung bunga berdasarkan sisa pokok pinjaman setiap bulannya. Perbedaan ini akan memengaruhi besarnya total bunga yang harus dibayarkan. Pinjaman lain mungkin menggunakan metode perhitungan bunga yang berbeda, sehingga total bunga yang dibayarkan dapat berbeda pula.

Contoh Perhitungan Bunga KUR

Misalnya, Anda meminjam Rp 10.000.000 dengan suku bunga 6% per tahun dan jangka waktu pinjaman 1 tahun. Dengan menggunakan perhitungan bunga sederhana, total bunga yang harus dibayarkan adalah (Rp 10.000.000 x 6% x 1 tahun) / 12 bulan = Rp 500.000 per bulan atau Rp 6.000.000 untuk keseluruhan pinjaman. Namun, ini hanya contoh sederhana. Angka sebenarnya bisa berbeda karena beberapa faktor seperti metode perhitungan bunga yang digunakan dan adanya biaya tambahan.

Apa yang Terjadi Jika Terlambat Membayar Angsuran KUR?

Keterlambatan pembayaran angsuran KUR akan dikenakan denda keterlambatan. Besarnya denda bervariasi tergantung kebijakan bank penyalur. Selain denda, keterlambatan pembayaran juga dapat memengaruhi riwayat kredit Anda dan mungkin menyulitkan Anda untuk mendapatkan pinjaman di masa mendatang.

Dimana Saya Bisa Mendapatkan Informasi Lebih Lengkap Mengenai Perhitungan Bunga KUR?

Informasi lengkap mengenai perhitungan bunga KUR dapat diperoleh langsung dari bank penyalur KUR. Anda dapat mengunjungi cabang bank terdekat, menghubungi layanan pelanggan, atau mengunjungi situs web resmi bank tersebut. Selain itu, Anda juga dapat berkonsultasi dengan petugas KUR di bank tersebut untuk mendapatkan penjelasan yang lebih detail dan sesuai dengan kebutuhan Anda.