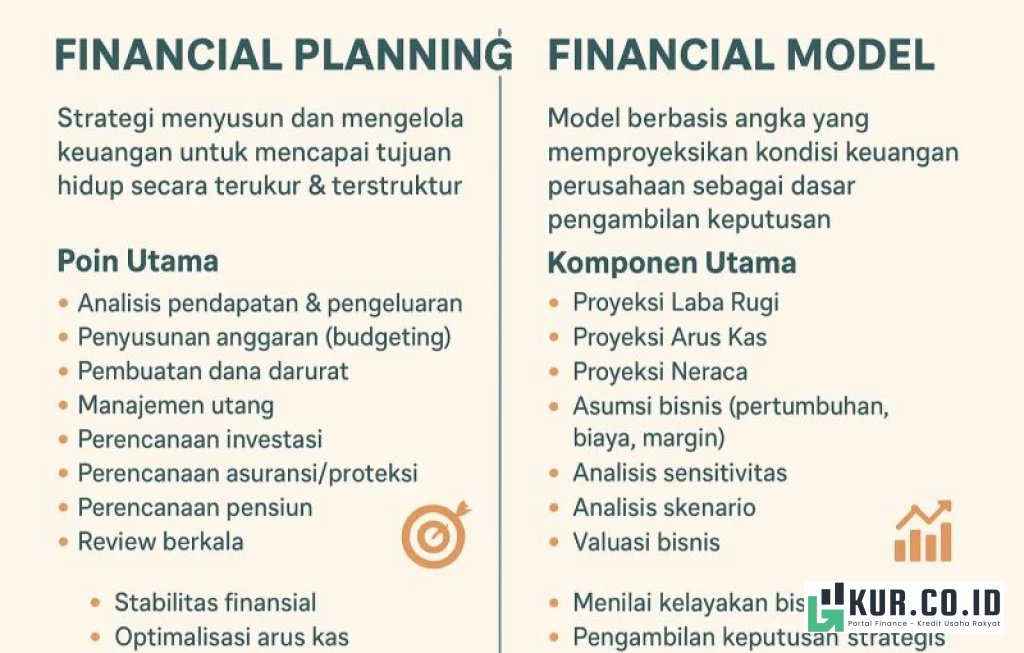

Mengelola keuangan pensiun bukan sekadar menabung menjelang usia senja, tetapi soal merancang hidup agar tetap tenang ketika penghasilan bulanan dari pekerjaan sudah berhenti. Banyak orang menunda memikirkan masa pensiun karena terasa masih jauh, padahal waktu adalah faktor paling menentukan keberhasilan rencana finansial. Tanpa strategi yang jelas, tabungan bisa cepat habis, apalagi jika muncul kebutuhan mendadak seperti biaya kesehatan atau bantuan untuk keluarga. Di sinilah pentingnya memahami cara mengelola keuangan pensiun secara terukur, disiplin, dan realistis sejak dini.

Memahami Gambaran Ideal Saat Mengelola Keuangan Pensiun

Sebelum menyusun angka dan tabel, langkah pertama dalam mengelola keuangan pensiun adalah membayangkan seperti apa kehidupan yang diinginkan ketika sudah tidak lagi bekerja. Apakah ingin tetap tinggal di kota besar, pulang ke kampung halaman, atau sering bepergian? Jawaban dari pertanyaan itu akan sangat memengaruhi kebutuhan biaya bulanan dan total dana yang harus disiapkan.

Banyak pensiunan kaget ketika menyadari bahwa pengeluaran mereka tidak berkurang sebanyak yang dibayangkan. Biaya hidup mungkin sedikit turun karena tidak lagi perlu transportasi kerja, tetapi biaya kesehatan dan kebutuhan rumah tangga justru bisa meningkat. Karena itu, memahami gambaran ideal sejak awal membantu menyusun target dana pensiun yang lebih realistis.

Menentukan Gaya Hidup dan Kebutuhan Dasar dalam Mengelola Keuangan Pensiun

Untuk mengelola keuangan pensiun dengan baik, gaya hidup yang diinginkan perlu diterjemahkan menjadi angka. Ini mencakup kebutuhan pokok seperti makan, listrik, air, transportasi, komunikasi, hingga biaya sosial seperti arisan atau kegiatan komunitas.

Beberapa langkah yang bisa dilakukan antara lain

1. Hitung pengeluaran rutin bulanan saat ini

2. Pisahkan mana yang menjadi kebutuhan dan mana yang sekadar keinginan

3. Perkirakan pengeluaran mana yang akan berkurang dan mana yang justru naik saat pensiun

4. Tambahkan pos cadangan untuk biaya kesehatan dan keadaan darurat

Bagi banyak orang, angka ini sering kali lebih besar dari perkiraan awal. Dari sinilah kesadaran akan pentingnya disiplin menabung dan berinvestasi mulai terbentuk.

“Pensiun yang tenang bukan hadiah dari perusahaan, melainkan hasil dari keputusan keuangan kecil yang konsisten selama puluhan tahun.”

Menyusun Rencana Angka untuk Mengelola Keuangan Pensiun

Setelah gambaran hidup di masa pensiun cukup jelas, langkah berikutnya adalah menyusun rencana angka yang konkret. Mengelola keuangan pensiun tanpa angka ibarat berlayar tanpa kompas. Anda perlu tahu berapa banyak dana yang dibutuhkan, berapa lama dana itu harus bertahan, dan dari mana saja sumber pemasukannya.

Di Indonesia, harapan hidup yang semakin panjang berarti masa pensiun bisa berlangsung 20 hingga 30 tahun, bahkan lebih. Jika seseorang pensiun di usia 55 dan hidup hingga 80 tahun, itu berarti 25 tahun hidup tanpa gaji tetap. Tanpa perencanaan matang, tabungan yang terlihat besar di awal bisa menguap dalam beberapa tahun saja.

Menghitung Kebutuhan Dana Pensiun Secara Bertahap

Untuk mengelola keuangan pensiun secara sistematis, hitung kebutuhan dengan pendekatan bertahap. Tidak perlu langsung sempurna, yang penting ada kerangka kerja yang jelas.

Beberapa langkah praktis yang bisa diterapkan

1. Tentukan kebutuhan bulanan di masa pensiun dalam nilai uang saat ini

2. Perkirakan inflasi, misalnya 4 hingga 6 persen per tahun, sehingga kebutuhan di masa depan lebih akurat

3. Tentukan berapa lama masa pensiun yang ingin dibiayai, misalnya 20 atau 25 tahun

4. Hitung total kebutuhan dana dengan mengalikan kebutuhan tahunan dengan jumlah tahun pensiun, lalu sesuaikan dengan potensi hasil investasi

Pendekatan ini memang tidak bisa 100 persen akurat, tetapi jauh lebih baik daripada tidak punya patokan sama sekali. Dari sini, Anda bisa menilai apakah dana yang ada saat ini dan yang akan dikumpulkan ke depan sudah mendekati target atau masih jauh.

Menata Sumber Penghasilan untuk Mengelola Keuangan Pensiun

Mengandalkan satu sumber penghasilan saat pensiun sangat berisiko. Mengelola keuangan pensiun yang sehat berarti menyiapkan beberapa sumber pemasukan sekaligus, sehingga jika salah satu terganggu, yang lain masih bisa menopang.

Bagi karyawan, biasanya ada dana pensiun dari perusahaan atau BPJS Ketenagakerjaan. Namun, realitanya, dana ini sering kali tidak cukup untuk membiayai seluruh kebutuhan hidup. Karena itu, sumber penghasilan tambahan seperti investasi, usaha kecil, atau penyewaan properti menjadi sangat penting.

Membangun Portofolio Investasi yang Mendukung Mengelola Keuangan Pensiun

Portofolio investasi adalah tulang punggung dalam mengelola keuangan pensiun jangka panjang. Tujuannya bukan hanya menumbuhkan dana, tetapi juga menjaga nilainya dari terkikis inflasi.

Beberapa instrumen yang umum dipertimbangkan antara lain

Reksa dana pendapatan tetap atau campuran untuk pertumbuhan moderat dengan risiko yang relatif terukur

Obligasi pemerintah yang cenderung lebih aman dan memberikan kupon rutin

Deposito sebagai penempatan dana likuid dengan risiko sangat rendah

Saham untuk pertumbuhan jangka panjang, terutama jika masa pensiun masih jauh

Produk asuransi dengan unsur investasi, dengan catatan dipahami betul biaya dan manfaatnya

Kunci utamanya adalah menyesuaikan komposisi investasi dengan usia dan profil risiko. Semakin dekat dengan masa pensiun, porsi aset berisiko tinggi seperti saham sebaiknya dikurangi, sementara aset yang lebih stabil diperbesar.

Strategi Menabung dan Berinvestasi untuk Mengelola Keuangan Pensiun

Mengetahui pentingnya pensiun saja tidak cukup, perlu mekanisme yang membuat rencana benar benar berjalan. Mengelola keuangan pensiun menuntut kedisiplinan menabung dan berinvestasi secara rutin, bukan hanya ketika ada uang lebih.

Banyak orang terjebak pada pola “menabung sisa uang”, padahal idealnya adalah “menyisihkan di awal lalu hidup dari sisanya”. Pola pikir ini yang membedakan mereka yang siap pensiun dan yang kelimpungan ketika gaji berhenti.

Menentukan Porsi Ideal Tabungan dalam Mengelola Keuangan Pensiun

Untuk mengelola keuangan pensiun secara efektif, Anda perlu menentukan berapa persen dari penghasilan yang dialokasikan khusus untuk dana pensiun. Tidak ada angka baku, tetapi beberapa pedoman umum bisa digunakan sebagai acuan awal.

Jika mulai menabung di usia 20 hingga 30 tahun, alokasi 10 hingga 15 persen dari penghasilan untuk pensiun bisa menjadi titik awal yang cukup baik. Jika baru mulai serius di usia 40 tahun, porsi ini mungkin perlu naik menjadi 20 hingga 30 persen, tergantung target dan kondisi keuangan.

Cara agar rencana ini berjalan

Buat auto debit bulanan ke rekening khusus investasi pensiun

Pisahkan rekening harian dan rekening investasi agar tidak mudah tergoda menarik dana

Naikkan porsi tabungan setiap kali ada kenaikan gaji

Masukkan bonus tahunan atau penghasilan tambahan ke dalam dana pensiun sebagian besar, bukan seluruhnya dihabiskan

Konsistensi lebih penting daripada jumlah besar sesekali. Dana yang ditanamkan rutin dalam jangka panjang akan tumbuh jauh lebih besar berkat efek bunga majemuk.

Mengendalikan Pengeluaran Saat Mengelola Keuangan Pensiun

Tak ada rencana pensiun yang berhasil jika pengeluaran tidak terkendali. Mengelola keuangan pensiun bukan hanya soal menambah aset, tetapi juga mengelola gaya hidup agar sejalan dengan kemampuan finansial.

Banyak orang merasa sudah berhemat, tetapi ketika dicatat secara rinci, ternyata banyak kebocoran kecil yang jika dijumlahkan cukup besar. Kebiasaan nongkrong, belanja impulsif online, atau langganan layanan digital yang jarang dipakai bisa menggerus kemampuan menabung untuk pensiun.

Membuat Anggaran Realistis untuk Mengelola Keuangan Pensiun

Menyusun anggaran bukan aktivitas rumit yang hanya cocok untuk akuntan. Ini adalah alat sederhana yang sangat membantu mengelola keuangan pensiun sejak jauh hari.

Beberapa langkah yang bisa dilakukan

Catat pengeluaran selama satu hingga tiga bulan secara jujur dan detail

Kelompokkan pengeluaran menjadi kebutuhan pokok, kebutuhan penunjang, dan keinginan

Tentukan batas maksimal untuk setiap kelompok

Potong atau hilangkan pengeluaran yang tidak memberikan nilai penting bagi kualitas hidup

Alokasikan selisih yang didapat untuk menambah porsi tabungan pensiun

Dengan cara ini, Anda tidak merasa “disiksa” oleh penghematan, tetapi justru menyadari bahwa banyak pengeluaran sebenarnya tidak terlalu penting. Anggaran yang realistis juga membantu mengatur ekspektasi gaya hidup di masa pensiun nanti.

Perlindungan Risiko sebagai Bagian dari Mengelola Keuangan Pensiun

Risiko terbesar dalam rencana pensiun bukan hanya kekurangan dana, tetapi juga kejadian tak terduga yang memaksa Anda menguras tabungan. Mengelola keuangan pensiun yang matang harus memasukkan unsur perlindungan, terutama terhadap risiko kesehatan dan kehilangan kemampuan bekerja sebelum usia pensiun.

Biaya kesehatan yang terus naik bisa dengan cepat menghabiskan tabungan jika tidak ada perlindungan memadai. Di sisi lain, risiko berhenti bekerja lebih awal karena sakit atau pemutusan hubungan kerja juga perlu diantisipasi.

Peran Asuransi dan Dana Darurat dalam Mengelola Keuangan Pensiun

Asuransi dan dana darurat adalah dua pilar penting yang sering diabaikan ketika orang sibuk mengejar imbal hasil investasi. Padahal, keduanya justru menjaga agar rencana mengelola keuangan pensiun tidak runtuh ketika terjadi hal yang tidak diinginkan.

Beberapa hal yang perlu diperhatikan

Pastikan memiliki asuransi kesehatan yang memadai, baik dari kantor maupun pribadi

Pertimbangkan asuransi jiwa jika Anda masih memiliki tanggungan keluarga

Bangun dana darurat minimal 6 hingga 12 kali pengeluaran bulanan, disimpan di instrumen yang likuid dan aman

Jangan mencampur dana darurat dengan dana pensiun, keduanya punya fungsi berbeda

Dengan perlindungan yang cukup, Anda tidak perlu selalu khawatir rencana pensiun hancur hanya karena satu kejadian besar yang tidak terduga.

“Perencanaan pensiun terbaik bukan yang paling rumit, tetapi yang paling mungkin dijalankan secara konsisten dalam situasi naik turun kehidupan.”

Menjaga Keseimbangan Emosi dan Pola Pikir Saat Mengelola Keuangan Pensiun

Aspek psikologis sering kali terlupakan ketika orang membahas mengelola keuangan pensiun. Padahal, keputusan finansial sangat dipengaruhi emosi, seperti rasa takut ketinggalan, panik saat pasar turun, atau euforia ketika investasi untung besar. Tanpa pengendalian diri, rencana pensiun yang sudah disusun rapi bisa berantakan karena keputusan sesaat.

Masa menjelang pensiun juga sering memunculkan kecemasan, terutama jika angka tabungan terasa belum cukup. Di sinilah pentingnya bersikap jujur terhadap diri sendiri dan membuat penyesuaian seperlunya, baik dari sisi target dana maupun gaya hidup yang diharapkan.

Menetapkan Kebiasaan Positif dalam Mengelola Keuangan Pensiun

Kebiasaan kecil yang dilakukan terus menerus akan lebih berpengaruh dibanding langkah besar yang hanya sesekali. Dalam mengelola keuangan pensiun, beberapa kebiasaan positif bisa membantu menjaga jalannya rencana.

Misalnya

Mengevaluasi kondisi keuangan secara berkala, misalnya setahun sekali

Mencatat perkembangan investasi dan menyesuaikan portofolio sesuai usia

Membatasi keputusan investasi berdasarkan rumor atau tren sesaat

Mencari informasi dari sumber tepercaya sebelum membeli produk keuangan apa pun

Mengajak pasangan atau keluarga berdiskusi agar semua pihak memahami arah rencana pensiun

Dengan kebiasaan seperti ini, rencana mengelola keuangan pensiun tidak lagi terasa seperti beban, tetapi menjadi bagian dari cara hidup yang lebih tertata dan sadar tujuan. Pensiun yang tenang bukan lagi sekadar harapan, melainkan sesuatu yang memang sedang disiapkan secara sadar, langkah demi langkah.

Comment