Kredit Usaha Rakyat dari BNI masih jadi salah satu jalur favorit pelaku UMKM saat butuh tambahan modal kerja atau ingin menambah aset usaha. Polanya mirip seperti pengajuan kredit pada umumnya, tetapi biayanya lebih ringan karena suku bunganya mengikuti ketentuan program KUR nasional. Di lapangan, yang bikin proses terasa cepat atau justru tersendat biasanya bukan soal “besar pinjaman”, melainkan kecocokan data usaha, kelengkapan dokumen, dan kesiapan pemohon menjawab pertanyaan verifikasi.

KUR BNI itu apa dan siapa yang bisa mengajukan

Secara sederhana, KUR BNI adalah pembiayaan untuk usaha produktif yang menyasar pelaku UMKM, baik untuk kebutuhan modal kerja maupun investasi. Di ketentuan program KUR nasional, suku bunga KUR ditetapkan enam persen efektif per tahun.

Di kanal pengajuan BNI, informasi produk KUR yang tampil di halaman persetujuan juga menegaskan suku bunga maksimal enam persen efektif per tahun untuk pembiayaan produktif, sekaligus mencantumkan batas waktu pembiayaan untuk jenis modal kerja dan investasi.

Yang sering luput, bank menilai kelayakan bukan hanya dari KTP dan domisili, tetapi juga dari “cerita usaha” yang konsisten. Nama toko, lokasi, aktivitas transaksi, hingga siapa pemasok utama biasanya akan dicek silang saat verifikasi.

Pilihan skema KUR BNI yang paling sering dipakai UMKM

Di lapangan, pemohon biasanya memilih skema berdasarkan kebutuhan riil, apakah hanya menambah putaran belanja barang, atau mau membeli alat produksi yang umur pakainya lebih panjang. Media arus utama juga merangkum pembagian KUR BNI dengan batas plafon yang umum dipakai, mulai dari super mikro, mikro, sampai kecil.

KUR Super Mikro untuk penguatan modal awal

Skema ini sering dipakai pedagang kecil yang baru ingin merapikan stok, beli etalase sederhana, atau menambah bahan baku. Plafon pada skema super mikro umumnya disebut sampai sepuluh juta rupiah.

Karena nilainya relatif kecil, yang paling menentukan biasanya kelengkapan data usaha, kejelasan lokasi, dan konsistensi aktivitas usahanya, bukan aset besar untuk dijadikan pegangan.

KUR Mikro untuk usaha yang sudah berjalan dan butuh putaran lebih besar

KUR Mikro biasanya dipilih ketika usaha sudah stabil dan butuh tambahan barang dagangan lebih banyak, memperluas produksi rumahan, atau menambah pegawai. KUR Mikro umumnya berada di rentang di atas sepuluh juta sampai seratus juta rupiah.

Banyak UMKM yang sebenarnya layak di mikro, tetapi tersandung hal sederhana seperti alamat usaha tidak jelas, nomor telepon sulit dihubungi, atau catatan arus kas tidak rapi.

KUR Kecil untuk ekspansi yang butuh modal besar

Kalau kebutuhan Anda sudah masuk pembelian mesin, renovasi tempat usaha, atau pembukaan cabang, biasanya mulai melirik KUR Kecil. KUR Kecil umumnya berada di atas seratus juta sampai lima ratus juta rupiah, dan pada nominal tertentu bank dapat meminta agunan sesuai kebijakan internal.

Di titik ini, kesiapan dokumen legalitas usaha dan bukti kemampuan bayar jadi bahan utama penilaian, karena bank ingin memastikan ekspansi bukan sekadar “ingin besar”, tetapi memang ditopang permintaan pasar.

Bunga, tenor, dan biaya yang perlu dipahami sejak awal

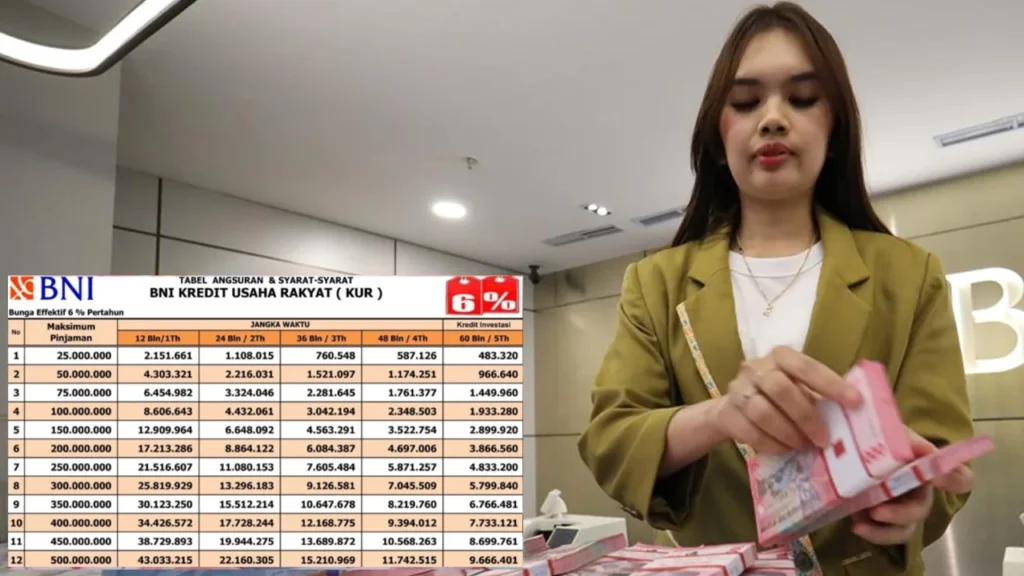

Kalau Anda membandingkan antar bank penyalur, angka bunga KUR pada dasarnya mengacu pada kebijakan KUR nasional, yaitu enam persen efektif per tahun.

Di informasi penawaran BNI untuk KUR, tertulis suku bunga maksimal enam persen efektif anuitas per tahun, dengan jangka waktu maksimal untuk kredit modal kerja sampai tiga tahun dan kredit investasi sampai lima tahun.

Bagian biaya juga penting dibaca pelan pelan. Pada informasi yang sama, BNI mencantumkan beberapa komponen biaya, termasuk ketentuan administrasi maksimal seratus lima puluh ribu rupiah serta denda tunggakan yang dihitung dari saldo tertunggak.

Intinya, sebelum Anda mengejar plafon, pastikan Anda paham struktur angsuran dan disiplin tempo. Banyak pengajuan ulang yang gagal bukan karena usahanya jelek, tapi karena riwayat keterlambatan di produk pembiayaan lain.

Dokumen dan syarat yang biasanya diminta saat pengajuan

Walau tiap cabang bisa punya penekanan berbeda, daftar dokumen dasarnya sering berkisar pada identitas diri dan bukti usaha. Umumnya yang diminta adalah KTP elektronik dan Kartu Keluarga, surat nikah untuk yang sudah menikah, surat izin atau keterangan usaha, serta NPWP untuk pengajuan di atas lima puluh juta rupiah.

Untuk kredit di atas batas tertentu, dokumen jaminan juga bisa diminta sesuai ketentuan.

Supaya verifikasi lebih mulus, siapkan juga bukti aktivitas usaha yang gampang dipahami, misalnya foto tempat usaha, catatan pembelian barang, dan ringkasan omzet per minggu. Tidak harus rumit, yang penting konsisten dan masuk akal.

Cara ajukan KUR BNI lewat cabang dan jalur eForm

Banyak pemohon masih nyaman datang ke kantor cabang karena bisa langsung bertanya dan dibantu cek berkas. Namun pengajuan digital juga makin sering dipakai, terutama untuk tahap awal pengisian data.

Langkah umumnya sederhana. Anda memilih menu KUR pada layanan pengajuan online, membaca syarat ketentuan, lalu mengisi data diri serta informasi usaha sebelum mengirim formulir. Setelah itu biasanya ada proses tindak lanjut, bisa berupa panggilan, pesan, atau undangan datang untuk membawa berkas fisik. Saran paling aman, pakai nomor yang selalu aktif, karena banyak aplikasi “menggantung” hanya gara gara nomor tidak bisa dihubungi saat verifikasi.

Tips agar pengajuan tidak tersendat di verifikasi

Yang pertama, pastikan usaha Anda tidak terlihat “baru buka kemarin” kalau memang sudah berjalan lama. Samakan alamat di dokumen, titik lokasi, dan foto usaha, karena ketidaksamaan kecil sering memicu pemeriksaan ulang.

Yang kedua, jangan hanya fokus pada angka pinjaman. Buat rencana penggunaan dana yang spesifik, misalnya untuk stok musiman, pembelian alat, atau penambahan kapasitas produksi. Saat petugas bertanya, jawaban yang tegas dan konsisten biasanya lebih meyakinkan daripada jawaban yang terlalu umum.

Yang ketiga, jaga arus kas. Kalau omzet Anda harian, biasakan memisahkan uang usaha dan uang pribadi. Saat bank menilai kemampuan bayar, yang dicari adalah pola, bukan cerita. Kalau polanya rapi, peluang disetujui biasanya ikut naik.

Comment