Bagi banyak pekerja, gaji bulanan sering kali habis sebelum tanggal gajian berikutnya tiba. Di tengah tekanan biaya hidup yang terus naik, memiliki dana darurat karyawan bukan lagi sekadar saran keuangan, tetapi kebutuhan nyata agar tidak mudah goyah ketika terjadi situasi tak terduga. Mulai dari PHK mendadak, orang tua sakit, hingga kebutuhan mendesak seperti perbaikan rumah, semua bisa menguras tabungan bila tidak dipersiapkan.

Di balik rutinitas kerja, masih banyak karyawan yang belum menyadari betapa pentingnya menyisihkan sebagian penghasilan untuk dana cadangan. Alasannya beragam, dari gaji yang dirasa pas pasan, gaya hidup konsumtif, sampai anggapan bahwa hal buruk tidak akan terjadi dalam waktu dekat. Padahal, justru mereka yang mengandalkan gaji bulanan paling membutuhkan perlindungan finansial berupa dana darurat yang terukur dan terencana.

Mengapa Dana Darurat Karyawan Menjadi Penopang Utama Keuangan

Banyak karyawan merasa sudah aman karena memiliki gaji tetap, BPJS, bahkan asuransi dari kantor. Namun, perlindungan ini tidak selalu cukup untuk menutup seluruh kebutuhan ketika musibah datang. Di sinilah dana darurat karyawan berperan sebagai benteng pertama yang melindungi stabilitas keuangan pribadi dan keluarga.

Tanpa dana cadangan yang memadai, satu kejadian tak terduga bisa memicu efek berantai. Tagihan menumpuk, kartu kredit terpakai habis, pinjaman online jadi jalan pintas, dan akhirnya gaji bulan berikutnya sudah habis bahkan sebelum diterima. Kondisi ini membuat karyawan terjebak dalam lingkaran utang yang sulit diputus.

> “Dana darurat bukan hanya soal angka di rekening, tetapi juga soal ketenangan pikiran ketika hidup tiba tiba berubah arah.”

Memahami urgensi dana darurat membantu karyawan melihat tabungan bukan sebagai pengorbanan, melainkan sebagai cara melindungi kerja keras mereka selama ini.

Menentukan Besaran Ideal Dana Darurat Karyawan

Sebelum mulai menabung, karyawan perlu tahu berapa besar dana darurat yang harus dikumpulkan. Besaran ini tidak bisa asal, perlu perhitungan yang disesuaikan dengan kondisi masing masing. Dana darurat karyawan pada dasarnya harus bisa menutup biaya hidup dalam jangka waktu tertentu ketika penghasilan berhenti atau berkurang drastis.

Bagi karyawan lajang, angka yang dibutuhkan tentu berbeda dengan mereka yang sudah berkeluarga dan punya tanggungan. Begitu pula antara karyawan dengan penghasilan tetap dan mereka yang penghasilannya mengandung komisi atau lembur yang tidak pasti. Semakin tinggi risiko ketidakpastian penghasilan, semakin besar kebutuhan dana cadangannya.

Cara Menghitung Kebutuhan Dana Darurat Karyawan

Langkah pertama adalah menghitung total biaya hidup bulanan secara realistis. Ini mencakup kebutuhan pokok, bukan gaya hidup. Setelah angka ini diketahui, barulah menghitung berapa kali lipat biaya bulanan yang harus disiapkan sebagai dana darurat karyawan.

Komponen biaya hidup yang perlu dihitung antara lain

1. Sewa atau cicilan rumah

2. Makanan dan kebutuhan dapur

3. Transportasi

4. Tagihan listrik, air, internet

5. Biaya komunikasi seperti pulsa dan paket data

6. Biaya sekolah anak jika ada

7. Obat obatan rutin atau kontrol kesehatan

8. Kewajiban cicilan yang sedang berjalan

Setelah total biaya bulanan didapat, gunakan panduan umum berikut

Karyawan lajang 3 sampai 6 kali biaya hidup bulanan

Karyawan menikah tanpa anak 6 kali biaya hidup bulanan

Karyawan menikah dengan anak 6 sampai 12 kali biaya hidup bulanan

Karyawan dengan penghasilan tidak stabil 9 sampai 12 kali biaya hidup bulanan

Jika biaya hidup bulanan Rp5 juta, maka karyawan lajang perlu menargetkan dana darurat Rp15 juta sampai Rp30 juta. Angka ini mungkin terasa besar, tetapi tujuan utama adalah membaginya menjadi cicilan tabungan yang lebih kecil dan terjangkau setiap bulan.

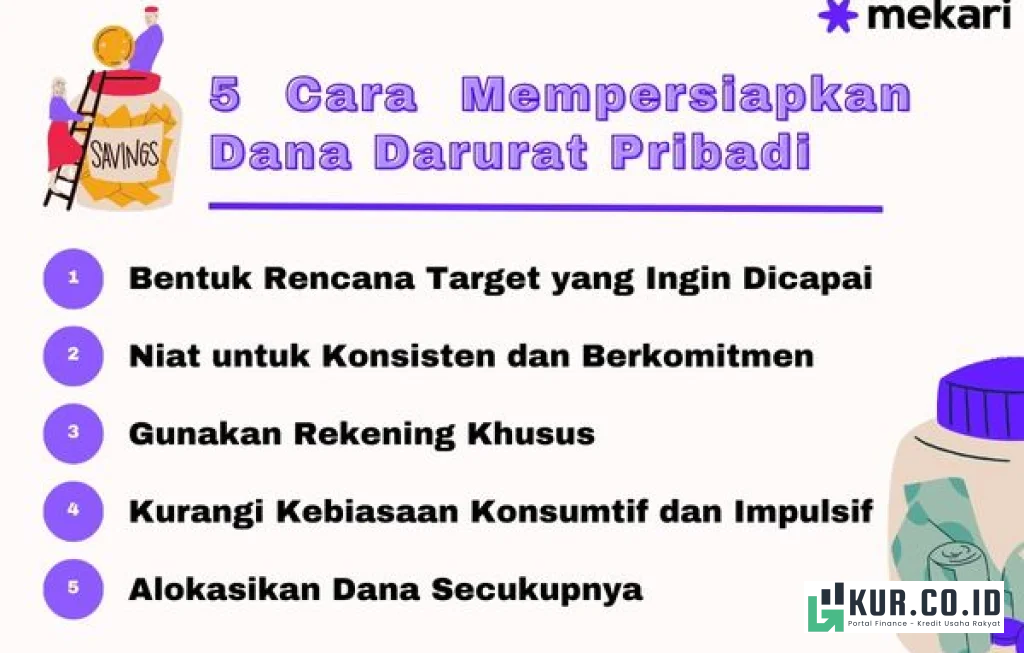

Strategi Menabung Dana Darurat Karyawan dengan Cepat

Banyak karyawan merasa berat memulai karena menganggap tabungan dana darurat harus langsung besar. Padahal, kuncinya justru pada konsistensi dan strategi yang tepat, bukan pada jumlah besar di awal. Dengan perencanaan yang terukur, dana darurat karyawan bisa terkumpul lebih cepat tanpa harus mengorbankan seluruh kenyamanan hidup.

Percepatan pengumpulan dana sangat bergantung pada dua hal, yaitu kemampuan menekan pengeluaran dan kemauan menambah pemasukan. Kombinasi keduanya akan mempercepat waktu yang dibutuhkan untuk mencapai target dana darurat ideal.

Menata Anggaran Bulanan Demi Dana Darurat Karyawan

Agar dana darurat karyawan bisa terkumpul, anggaran bulanan harus disusun ulang. Prinsipnya sederhana, tempatkan dana darurat sebagai prioritas, bukan sisa. Artinya, pengisian dana darurat dilakukan segera setelah gajian, bukan menunggu uang yang tersisa di akhir bulan.

Beberapa langkah praktis yang bisa dilakukan

1. Menentukan persentase tetap

Sisihkan minimal 10 sampai 20 persen gaji khusus untuk dana darurat. Jika memungkinkan, tingkatkan persentase ini di bulan bulan tertentu seperti saat ada bonus.

2. Mengurangi pengeluaran tidak wajib

Kurangi frekuensi pesan makanan online, nongkrong di kafe, atau langganan digital yang jarang dipakai. Setiap penghematan kecil bisa dialihkan menjadi tambahan setoran dana darurat karyawan.

3. Menggunakan rekening terpisah

Buka rekening khusus dana darurat dan jangan campur dengan rekening operasional harian. Semakin sulit diakses, semakin kecil godaan untuk menggunakannya.

4. Membuat batas pengeluaran harian

Tentukan batas maksimal belanja harian dan gunakan uang tunai atau dompet digital terpisah agar tidak mudah kebablasan.

Dengan disiplin anggaran, karyawan bisa menemukan ruang finansial yang sebelumnya tidak terlihat, lalu mengarahkannya ke tabungan darurat.

Memanfaatkan Sumber Penghasilan Tambahan untuk Dana Darurat

Selain mengatur anggaran, mempercepat pengumpulan dana darurat karyawan bisa dilakukan dengan menambah penghasilan. Di era digital, banyak peluang sampingan yang tidak selalu mengganggu jam kerja utama. Penghasilan ekstra ini bisa diarahkan sepenuhnya ke rekening dana darurat hingga target tercapai.

Memaksimalkan potensi diri di luar jam kantor menjadi cara efektif untuk memperkuat fondasi keuangan, terutama bagi mereka yang merasa gajinya pas pasan. Kuncinya adalah memilih aktivitas yang legal, etis, dan tidak melanggar aturan perusahaan.

Peluang Sampingan yang Cocok untuk Dana Darurat Karyawan

Ada berbagai jenis pekerjaan sampingan yang relatif fleksibel dan bisa dimanfaatkan karyawan. Penghasilan dari sini sebaiknya tidak digunakan untuk konsumsi, melainkan langsung disimpan sebagai dana darurat karyawan.

Beberapa contoh peluang yang bisa dipertimbangkan

1. Freelance sesuai keahlian

Karyawan dengan kemampuan desain, menulis, penerjemahan, atau pengelolaan media sosial bisa mengambil proyek lepas di luar jam kantor.

2. Jualan online skala kecil

Menjual produk melalui marketplace atau media sosial dengan sistem pre order atau reseller, sehingga tidak butuh modal besar di awal.

3. Mengajar atau bimbingan belajar

Bagi yang memiliki kemampuan akademis tertentu, mengajar les privat atau kursus online bisa menjadi tambahan penghasilan yang stabil.

4. Monetisasi hobi

Fotografi, membuat kerajinan tangan, atau memasak bisa diubah menjadi sumber pemasukan tambahan yang menyenangkan.

Dengan mengarahkan seluruh hasil sampingan ke dana darurat, karyawan bisa memangkas waktu pencapaian target dari hitungan tahun menjadi hitungan bulan.

Menempatkan Dana Darurat Karyawan di Instrumen yang Tepat

Setelah mulai terkumpul, dana darurat tidak boleh disimpan sembarangan. Tujuan utama dana darurat karyawan adalah mudah diakses, aman, dan nilainya tidak tergerus terlalu banyak oleh inflasi. Artinya, pemilihan instrumen penyimpanan harus mempertimbangkan likuiditas dan risiko, bukan semata imbal hasil tinggi.

Banyak karyawan tergoda menempatkan dana darurat pada instrumen berisiko tinggi demi mengejar keuntungan lebih besar. Padahal, jika nilai investasi turun ketika dana darurat dibutuhkan, posisi keuangan justru akan semakin rapuh.

Pilihan Tempat Menyimpan Dana Darurat Karyawan

Ada beberapa instrumen yang relatif aman dan likuid untuk menyimpan dana darurat karyawan. Menggabungkan beberapa pilihan juga dimungkinkan, selama tujuannya tetap untuk menjaga ketersediaan dana.

Beberapa opsi yang umum digunakan

1. Tabungan bank konvensional

Mudah diakses kapan saja, cocok untuk porsi dana darurat yang mungkin sering digunakan. Kekurangannya, bunga relatif kecil.

2. Rekening tabungan berjangka fleksibel

Beberapa bank menyediakan tabungan berjangka dengan setoran otomatis bulanan yang bisa dibatalkan ketika darurat. Cocok untuk membantu disiplin menabung.

3. Deposito jangka pendek

Deposito 1 sampai 3 bulan bisa digunakan untuk porsi dana darurat yang jarang tersentuh, dengan bunga lebih tinggi dibanding tabungan biasa.

4. Reksa dana pasar uang

Instrumen ini cukup likuid dan biasanya memiliki potensi imbal hasil lebih baik dari tabungan, meski tetap ada risiko. Cocok untuk sebagian dana darurat karyawan yang tidak harus diambil dalam hitungan hari.

Penting untuk tidak menempatkan seluruh dana darurat pada instrumen yang butuh waktu pencairan lama atau berfluktuasi tajam seperti saham. Likuiditas dan keamanan nilai harus tetap menjadi prioritas.

Menghindari Kesalahan Umum dalam Mengelola Dana Darurat Karyawan

Bukan hanya sulit memulai, mempertahankan dana darurat karyawan juga memiliki tantangan tersendiri. Banyak karyawan yang sudah berhasil menabung, tetapi kemudian menghabiskannya untuk keperluan yang sebenarnya bukan situasi mendesak. Akibatnya, ketika benar benar terjadi keadaan genting, dana sudah habis.

Kesalahan lain yang sering terjadi adalah berhenti menambah dana darurat setelah mencapai angka tertentu, padahal biaya hidup meningkat seiring waktu. Tanpa evaluasi berkala, nilai dana darurat bisa tertinggal jauh dari kebutuhan riil.

Kebiasaan yang Harus Dihindari agar Dana Darurat Karyawan Tetap Terjaga

Agar dana darurat benar benar berfungsi sebagaimana mestinya, beberapa kebiasaan perlu dihindari oleh karyawan. Disiplin menjaga dana ini sama pentingnya dengan disiplin mengumpulkannya.

Beberapa kesalahan yang perlu diwaspadai

1. Menggunakan dana darurat untuk konsumsi

Liburan, gadget baru, dan belanja diskon bukan alasan untuk menyentuh dana darurat karyawan. Dana ini hanya boleh dipakai untuk kondisi seperti kehilangan pekerjaan, sakit berat, atau kebutuhan mendesak terkait keselamatan dan kesehatan.

2. Tidak mengembalikan setelah terpakai

Jika dana darurat terpakai, karyawan perlu segera menyusun rencana untuk mengisinya kembali. Biarkan dana darurat kembali ke level aman sebelum fokus ke tujuan keuangan lain.

3. Mengandalkan kartu kredit sebagai pengganti

Kartu kredit bukan dana darurat, melainkan alat bayar yang tetap harus dilunasi. Mengandalkan kartu kredit tanpa dana cadangan justru menambah tekanan finansial.

4. Tidak menyesuaikan dengan perubahan hidup

Menikah, punya anak, pindah kota, atau naik jabatan bisa mengubah biaya hidup. Dana darurat karyawan harus dievaluasi secara berkala agar tetap relevan dengan situasi terbaru.

> “Dana darurat yang kuat memberi ruang untuk mengambil keputusan hidup dengan kepala dingin, bukan karena terdesak oleh tagihan.”

Dengan menghindari kesalahan ini, karyawan bisa menjaga dana darurat tetap siap pakai ketika benar benar dibutuhkan, tanpa harus mengulang proses dari awal.

Comment