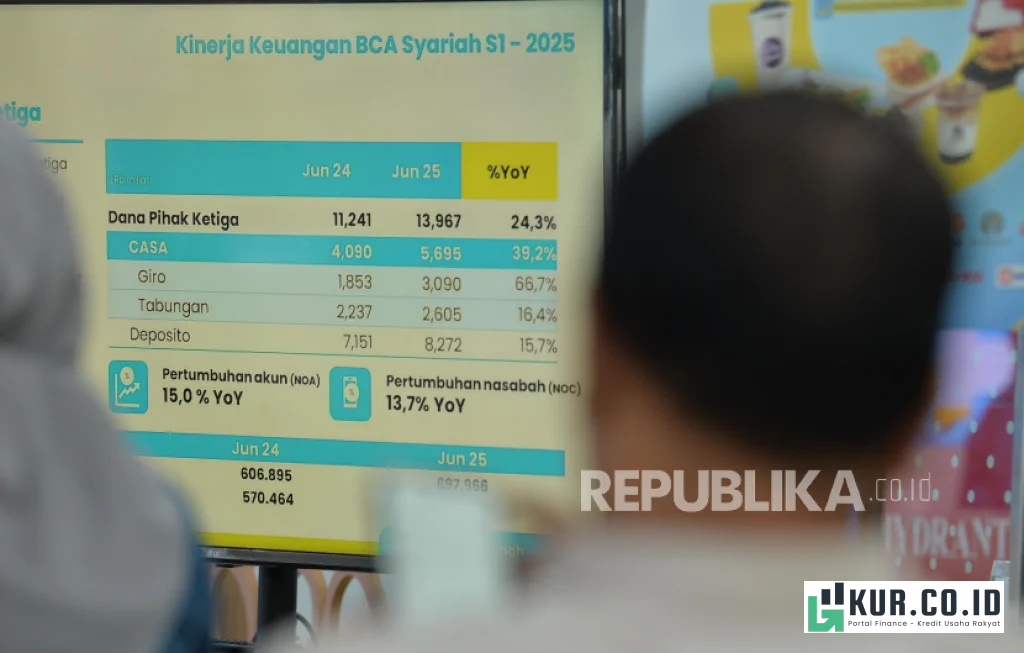

KPR Bank BCA 7 Persen sedang menjadi salah satu produk pembiayaan rumah yang paling banyak dibicarakan di kalangan pencari hunian pertama maupun investor properti. Di tengah tren suku bunga yang fluktuatif dan harga rumah yang terus merangkak naik, skema bunga sekitar 7 persen dari BCA dinilai memberi ruang napas bagi masyarakat kelas menengah yang ingin segera memiliki rumah tanpa menunggu tabungan terkumpul terlalu lama. Fenomena ini ikut mendorong pertumbuhan penyaluran KPR BCA secara signifikan sepanjang tahun ini.

Lonjakan Minat Masyarakat pada KPR Bank BCA 7 Persen

Lonjakan minat terhadap KPR Bank BCA 7 Persen tidak terjadi dalam semalam. Kombinasi citra BCA sebagai bank yang konservatif namun stabil, ditambah strategi promosi bunga yang agresif namun terukur, membuat produk ini cepat menjadi rujukan utama di pasar. Nasabah yang sebelumnya ragu mengambil KPR karena khawatir terhadap beban cicilan kini mulai berani mengajukan aplikasi, terutama mereka yang berada di rentang usia produktif 25 hingga 40 tahun.

Secara umum, segmen ini adalah kelompok yang baru mapan secara finansial, sedang membangun keluarga, dan mulai berpikir tentang kepemilikan aset jangka panjang. Bunga sekitar 7 persen dianggap cukup rasional dibandingkan dengan biaya sewa rumah yang terus meningkat di kota besar. Di sisi lain, proses digitalisasi pengajuan KPR yang dilakukan BCA juga ikut menurunkan hambatan psikologis calon debitur yang dulu menganggap proses KPR rumit dan melelahkan.

“Bunga tujuh persen mungkin tidak terdengar spektakuler, tetapi di tengah ketidakpastian ekonomi, stabilitas dan kejelasan skema cicilan justru menjadi nilai jual yang paling dicari.”

Mengapa KPR Bank BCA 7 Persen Menarik di Tengah Gejolak Ekonomi

Daya tarik KPR Bank BCA 7 Persen semakin terasa ketika dibandingkan dengan kondisi ekonomi yang masih dihantui ketidakpastian. Inflasi yang bergerak naik turun, nilai tukar yang rentan bergejolak, dan ancaman perlambatan ekonomi global membuat masyarakat lebih berhati hati dalam mengambil keputusan keuangan jangka panjang. Dalam situasi seperti ini, produk perbankan dengan bunga kompetitif dan reputasi kuat menjadi pilihan prioritas.

BCA memanfaatkan momentum dengan menawarkan kombinasi bunga yang relatif rendah, tenor panjang, dan fleksibilitas skema pembayaran. Bagi banyak calon debitur, kepastian angka cicilan bulanan jauh lebih penting daripada mengejar bunga paling rendah tetapi dengan syarat yang rumit atau berisiko naik tajam di kemudian hari. BCA juga dikenal ketat dalam analisis risiko, sehingga nasabah merasa lebih tenang karena proses seleksi yang baik biasanya berbanding lurus dengan stabilitas portofolio kredit.

Selain itu, kebijakan pengembang yang sering menggandeng BCA sebagai bank rekanan proyek perumahan baru turut mendorong penetrasi KPR BCA. Banyak proyek perumahan menengah hingga menengah atas menawarkan promo khusus jika konsumen mengambil KPR melalui BCA, mulai dari subsidi biaya provisi hingga diskon biaya administrasi tertentu. Kombinasi promosi pengembang dan bank ini menciptakan ekosistem yang menguntungkan bagi calon pembeli rumah.

Strategi BCA Mengerek Penyaluran KPR Bank BCA 7 Persen

Di balik pertumbuhan penyaluran KPR Bank BCA 7 Persen, terdapat strategi yang dirancang cukup rapi. BCA tidak sekadar menurunkan bunga, tetapi juga membungkusnya dengan pendekatan layanan yang menyasar gaya hidup nasabah urban. Edukasi keuangan melalui kanal digital, simulasi cicilan interaktif, hingga kehadiran tenaga pemasar di pameran properti menjadi bagian dari strategi menyentuh langsung kebutuhan masyarakat.

Bank ini juga memanfaatkan kekuatan basis nasabah eksisting. Banyak pengguna kartu kredit, tabungan, dan layanan digital BCA yang kemudian ditawari KPR dengan bunga kompetitif, termasuk skema sekitar 7 persen di periode tertentu. Pendekatan ini mengurangi biaya akuisisi nasabah baru sekaligus meningkatkan cross selling produk. Bagi nasabah, ada kenyamanan tersendiri ketika seluruh transaksi keuangan berada di satu ekosistem yang sama.

Selain itu, BCA cukup agresif memanfaatkan momentum event properti tahunan, baik secara offline maupun online. Dalam ajang seperti pameran perumahan, KPR Bank BCA 7 Persen sering dijadikan “bintang utama” dengan paket promosi khusus, misalnya bunga tetap beberapa tahun pertama, potongan biaya administrasi, atau kerja sama subsidi dengan pengembang. Strategi ini terbukti ampuh mendorong keputusan pembelian yang sebelumnya tertunda.

Skema Bunga KPR Bank BCA 7 Persen dan Pola Cicilan Nasabah

Salah satu hal yang paling banyak ditanyakan calon debitur adalah bagaimana skema bunga KPR Bank BCA 7 Persen diterapkan dan apa pengaruhnya terhadap pola cicilan. Umumnya, BCA menawarkan kombinasi bunga tetap di awal masa kredit dan bunga mengambang setelah periode tertentu. Pada fase awal, suku bunga sekitar 7 persen ini menjadi “jangkar” yang memberi kepastian cicilan bulanan.

Bagi nasabah, masa bunga tetap ini menjadi periode krusial untuk mengatur keuangan keluarga. Di fase ini, mereka bisa menyesuaikan pola konsumsi, menata ulang prioritas, dan mulai membangun disiplin pembayaran cicilan. Ketika memasuki masa bunga mengambang, sebagian nasabah yang sudah lebih mapan secara finansial sering memilih melakukan pelunasan sebagian untuk mengurangi sisa pokok pinjaman, sehingga cicilan bulanan tetap berada di level yang nyaman.

BCA juga menyediakan berbagai pilihan tenor, mulai dari belasan hingga puluhan tahun. Tenor panjang memang membuat total bunga yang dibayar lebih besar, namun di sisi lain menurunkan beban cicilan bulanan secara signifikan. Bagi keluarga muda, opsi ini kerap menjadi pilihan, dengan harapan seiring kenaikan penghasilan di masa mendatang mereka bisa melakukan percepatan pelunasan.

Profil Debitur dan Pola Permintaan KPR Bank BCA 7 Persen

Pertumbuhan KPR Bank BCA 7 Persen tahun ini banyak ditopang oleh kalangan profesional muda di kota besar seperti Jakarta, Surabaya, Bandung, dan sekitarnya. Mereka umumnya memiliki penghasilan tetap, latar belakang pekerjaan di sektor formal, dan cukup melek literasi keuangan. Karakteristik ini membuat mereka relatif lebih mudah lolos proses analisis kredit.

Permintaan tidak hanya datang dari pembeli rumah pertama, tetapi juga dari mereka yang sudah memiliki satu properti dan ingin menambah aset sebagai investasi. Dengan bunga sekitar 7 persen, banyak investor individu yang melihat peluang mendapatkan selisih antara cicilan KPR dan potensi pendapatan sewa, terutama di kawasan dengan permintaan hunian tinggi seperti dekat pusat bisnis atau kampus.

Menariknya, ada pula tren pasangan muda yang memilih membeli rumah di pinggiran kota dengan harga lebih terjangkau, lalu memanfaatkan transportasi umum untuk bekerja di pusat kota. Dengan memaksimalkan skema KPR Bank BCA 7 Persen, mereka bisa mendapatkan rumah dengan ukuran lebih besar tanpa harus memaksakan diri membeli di pusat kota dengan harga selangit.

“Di kota besar, KPR bukan lagi sekadar fasilitas kredit, tetapi menjadi pintu masuk utama kelas menengah untuk mengunci posisi di pasar properti sebelum harga melompat lebih tinggi.”

Tantangan dan Risiko di Balik Popularitas KPR Bank BCA 7 Persen

Meski KPR Bank BCA 7 Persen tumbuh pesat dan tampak menjanjikan, ada sejumlah tantangan dan risiko yang perlu dicermati, baik oleh bank maupun nasabah. Dari sisi bank, pertumbuhan agresif KPR selalu harus diimbangi dengan manajemen risiko kredit yang ketat. Lonjakan penyaluran tanpa seleksi yang memadai bisa berujung pada peningkatan kredit bermasalah, terutama jika kondisi ekonomi memburuk.

BCA selama ini dikenal berhati hati dalam menyalurkan kredit, namun tekanan kompetisi di pasar KPR tidak bisa diabaikan. Banyak bank lain yang juga menawarkan bunga rendah dan promo menarik, sehingga persaingan bisa mendorong pelonggaran syarat secara tidak langsung. Di titik ini, kemampuan BCA menjaga kualitas portofolio KPR sambil tetap menarik bagi nasabah akan menjadi ujian tersendiri.

Dari sisi nasabah, risiko utama terletak pada disiplin keuangan jangka panjang. KPR adalah komitmen belasan hingga puluhan tahun. Godaan gaya hidup konsumtif, perubahan kondisi pekerjaan, hingga kebutuhan keluarga yang meningkat bisa mengganggu kemampuan membayar cicilan. Nasabah perlu menghitung dengan cermat rasio cicilan terhadap penghasilan dan menyediakan dana darurat yang memadai sebelum mengikat diri pada kontrak KPR.

Respons Pasar Properti terhadap KPR Bank BCA 7 Persen

Pasar properti merespons positif kehadiran dan pertumbuhan KPR Bank BCA 7 Persen. Banyak pengembang mengaku penjualan unit rumah tapak maupun apartemen membaik ketika ada program bunga kompetitif dari bank besar seperti BCA. Ketersediaan fasilitas KPR yang jelas dan terjangkau sering kali menjadi faktor penentu bagi calon pembeli yang sebelumnya hanya berada di tahap survei.

Di beberapa kawasan berkembang, kerja sama antara pengembang dan BCA bahkan menjadi nilai jual tersendiri. Spanduk dan materi promosi yang menonjolkan logo BCA dan informasi bunga sekitar 7 persen kerap dipasang mencolok di lokasi proyek. Bagi konsumen, hal ini memberikan sinyal bahwa proyek tersebut telah melalui proses penilaian awal dari pihak bank, sehingga terasa lebih meyakinkan.

Pertumbuhan penyaluran KPR ini juga berkontribusi pada pergerakan harga properti di segmen tertentu. Di kawasan dengan permintaan tinggi dan pasokan terbatas, kemudahan akses KPR berpotensi mendorong kenaikan harga lebih cepat. Sebaliknya, di kawasan yang pasokannya berlimpah, KPR dengan bunga kompetitif membantu menjaga perputaran penjualan unit agar tidak stagnan terlalu lama.

Peran Digitalisasi dalam Mempercepat KPR Bank BCA 7 Persen

Salah satu faktor yang mempercepat pertumbuhan KPR Bank BCA 7 Persen adalah pemanfaatan teknologi digital dalam proses pengajuan dan pengelolaan kredit. BCA semakin gencar menyediakan fitur simulasi KPR, formulir pengajuan awal, hingga pelacakan status aplikasi melalui kanal online. Hal ini memangkas waktu dan tenaga nasabah yang sebelumnya harus bolak balik ke kantor cabang hanya untuk menyerahkan dokumen atau menanyakan perkembangan permohonan.

Digitalisasi juga memungkinkan BCA mengumpulkan dan menganalisis data calon debitur dengan lebih cepat dan akurat. Integrasi dengan sistem internal dan eksternal memudahkan proses verifikasi penghasilan, riwayat kredit, hingga profil risiko. Hasilnya, waktu persetujuan KPR bisa lebih singkat, yang pada akhirnya meningkatkan kepuasan nasabah dan mempercepat realisasi kredit.

Bagi generasi muda yang sudah terbiasa dengan layanan serba digital, kemudahan ini menjadi nilai tambah signifikan. Mereka bisa melakukan perbandingan, simulasi, dan pengajuan awal KPR Bank BCA 7 Persen kapan saja tanpa terikat jam operasional kantor cabang. Di sisi lain, BCA tetap mempertahankan peran tenaga pemasar dan analis kredit untuk memastikan bahwa keputusan akhir tetap melalui penilaian yang komprehensif.

Comment