Mengenal KUR Khusus Ibu Rumah Tangga: Syarat, Cara Pengajuan, dan Keuntungannya

Adakah program KUR khusus untuk ibu rumah tangga? – Program Kredit Usaha Rakyat (KUR) merupakan program pemerintah yang bertujuan untuk mendorong pertumbuhan ekonomi melalui pemberian akses kredit kepada pelaku usaha mikro, kecil, dan menengah (UMKM). Meskipun sering dikaitkan dengan usaha formal, KUR juga membuka peluang bagi ibu rumah tangga yang memiliki usaha atau ingin memulai usaha. Artikel ini akan menjelaskan lebih lanjut mengenai akses ibu rumah tangga terhadap KUR, syarat-syarat yang perlu dipenuhi, serta keuntungan yang didapat.

Syarat Pengajuan KUR untuk Ibu Rumah Tangga

Meskipun tidak ada program KUR khusus yang secara eksplisit bernama “KUR untuk Ibu Rumah Tangga”, ibu rumah tangga tetap dapat mengajukan KUR dengan memenuhi persyaratan umum yang ditetapkan oleh bank penyalur. Persyaratan ini umumnya meliputi aspek administrasi, usaha, dan kemampuan keuangan. Perlu diingat bahwa persyaratan dapat bervariasi antar bank.

- Memiliki usaha produktif yang sudah berjalan minimal 6 bulan.

- Memiliki Nomor Induk Kependudukan (NIK) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen usaha lainnya, jika ada.

- Menyiapkan proposal usaha yang berisi rencana bisnis dan proyeksi keuangan.

- Memenuhi persyaratan kredit yang ditetapkan oleh bank penyalur, seperti rasio keuangan tertentu.

Proses Pengajuan KUR untuk Ibu Rumah Tangga

Proses pengajuan KUR relatif mudah dan dapat dilakukan secara online maupun offline, tergantung kebijakan bank penyalur. Secara umum, langkah-langkahnya meliputi:

- Mempersiapkan dokumen persyaratan yang dibutuhkan.

- Mengajukan permohonan KUR ke bank penyalur yang telah ditunjuk pemerintah.

- Melengkapi proses verifikasi dan validasi data oleh pihak bank.

- Menandatangani perjanjian kredit setelah permohonan disetujui.

- Menerima dana KUR sesuai dengan jumlah yang disetujui.

Keuntungan Mengakses KUR untuk Ibu Rumah Tangga

Akses terhadap KUR memberikan berbagai keuntungan bagi ibu rumah tangga yang memiliki usaha. Keuntungan tersebut antara lain:

- Modal usaha: KUR memberikan akses mudah terhadap modal usaha yang dibutuhkan untuk mengembangkan bisnis.

- Suku bunga rendah: KUR menawarkan suku bunga yang relatif rendah dibandingkan dengan pinjaman konvensional lainnya.

- Jangka waktu fleksibel: Jangka waktu pengembalian KUR relatif fleksibel, memberikan kelonggaran bagi debitur dalam mengatur keuangan.

- Peningkatan ekonomi keluarga: Dengan pengembangan usaha, pendapatan keluarga dapat meningkat dan kesejahteraan keluarga dapat terjamin.

Contoh Kasus Sukses Ibu Rumah Tangga Penerima KUR

Sebagai ilustrasi, bayangkan seorang ibu rumah tangga bernama Ani yang memiliki usaha kecil-kecilan berupa pembuatan kue. Dengan modal terbatas, usahanya sulit berkembang. Setelah mendapatkan akses KUR, Ani mampu membeli peralatan yang lebih canggih dan meningkatkan kapasitas produksinya. Hal ini berdampak pada peningkatan pendapatan dan kualitas hidup keluarganya.

Akses Permodalan untuk Ibu Rumah Tangga: Adakah Program KUR Khusus Untuk Ibu Rumah Tangga?

Memiliki usaha rumahan impian? Kendala permodalan seringkali menjadi batu sandungan. Namun, tahukah Anda bahwa ada solusi yang bisa membantu? Banyak ibu rumah tangga berbakat dan memiliki ide bisnis yang cemerlang, namun terhambat karena minimnya akses terhadap permodalan. Artikel ini akan membahas solusi tersebut dan mengulas secara lengkap mengenai kemungkinan adanya program Kredit Usaha Rakyat (KUR) khusus untuk ibu rumah tangga.

Akses permodalan sangat penting bagi ibu rumah tangga yang ingin mengembangkan usaha. Dengan modal yang cukup, mereka dapat meningkatkan skala bisnis, membeli peralatan yang lebih baik, menambah stok barang, dan pada akhirnya meningkatkan pendapatan keluarga. Peningkatan pendapatan ini berkontribusi signifikan pada kesejahteraan keluarga dan kemandirian ekonomi ibu rumah tangga.

Tujuan artikel ini adalah memberikan informasi lengkap dan komprehensif mengenai kemungkinan adanya program KUR khusus untuk ibu rumah tangga, termasuk persyaratan, prosedur pengajuan, dan manfaat yang bisa didapatkan.

Program KUR dan Ibu Rumah Tangga

Meskipun tidak ada program KUR yang secara khusus ditujukan hanya untuk ibu rumah tangga, ibu rumah tangga tetap dapat mengakses program KUR Mikro, Kecil, dan Menengah yang sudah ada. Program KUR ini dirancang untuk membantu pelaku usaha mikro, kecil, dan menengah (UMKM) dalam mengembangkan bisnisnya, termasuk ibu rumah tangga yang menjalankan usaha.

Syarat dan ketentuan pengajuan KUR pada umumnya sama, yang membedakan hanyalah jenis usaha dan besarnya pinjaman yang diajukan. Ibu rumah tangga yang memiliki usaha dan memenuhi persyaratan yang ditetapkan oleh bank penyalur KUR, berhak mengajukan pinjaman.

Persyaratan Pengajuan KUR

Persyaratan pengajuan KUR bervariasi tergantung pada bank penyalur dan jenis KUR yang dipilih (Mikro, Kecil, atau Menengah). Namun, secara umum, persyaratan yang dibutuhkan meliputi:

- Memiliki usaha produktif yang sudah berjalan.

- Memiliki Nomor Induk Kependudukan (NIK).

- Memiliki Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau dokumen legalitas usaha lainnya (sesuai ketentuan).

- Memenuhi persyaratan administrasi lainnya yang ditetapkan oleh bank.

Sangat penting untuk menghubungi bank penyalur KUR terdekat untuk memperoleh informasi yang paling akurat dan terbaru mengenai persyaratan yang berlaku.

Manfaat Mengikuti Program KUR

Program KUR menawarkan berbagai manfaat bagi ibu rumah tangga yang menjalankan usaha, antara lain:

- Akses permodalan yang mudah dan terjangkau dengan bunga rendah.

- Membantu mengembangkan usaha dan meningkatkan pendapatan keluarga.

- Meningkatkan kemandirian ekonomi ibu rumah tangga.

- Membuka peluang untuk memperluas usaha dan menciptakan lapangan kerja.

Dengan memanfaatkan program KUR, ibu rumah tangga dapat mewujudkan impiannya dalam mengembangkan usaha dan meningkatkan kesejahteraan keluarganya.

Tingkatkan wawasan Kamu dengan teknik dan metode dari Apakah ada call center KUR yang bisa dihubungi perempuan?.

Tips Sukses Mendapatkan KUR

Berikut beberapa tips yang dapat meningkatkan peluang keberhasilan dalam pengajuan KUR:

- Buatlah rencana bisnis yang matang dan terperinci, termasuk proyeksi keuangan.

- Siapkan dokumen persyaratan yang lengkap dan akurat.

- Konsultasikan dengan petugas bank untuk mendapatkan arahan dan informasi yang dibutuhkan.

- Jaga rekam jejak keuangan yang baik.

Dengan persiapan yang matang dan strategi yang tepat, ibu rumah tangga dapat memaksimalkan peluang untuk mendapatkan akses permodalan melalui program KUR.

Program KUR untuk Ibu Rumah Tangga

Banyak ibu rumah tangga yang memiliki potensi besar dalam berwirausaha, namun terkadang terkendala akses permodalan. Pemerintah melalui program Kredit Usaha Rakyat (KUR) mendukung UMKM, termasuk usaha yang dikelola oleh ibu rumah tangga. Artikel ini akan menjelaskan lebih detail mengenai ketersediaan program KUR khusus untuk ibu rumah tangga, persyaratannya, dan beberapa contoh program yang relevan.

Kebijakan Pemerintah Terkait Akses Permodalan bagi UMKM Perempuan

Pemerintah Indonesia secara aktif mendorong peningkatan peran perempuan dalam perekonomian, termasuk melalui kemudahan akses permodalan. Berbagai kebijakan dan program dirancang untuk mendukung UMKM yang dikelola perempuan, memberikan pelatihan kewirausahaan, dan mempermudah akses ke perbankan. Hal ini sejalan dengan upaya untuk mengurangi kesenjangan gender dalam dunia usaha dan meningkatkan pemberdayaan ekonomi perempuan.

Contoh Program KUR yang Dapat Diakses Ibu Rumah Tangga

Meskipun tidak ada program KUR yang secara spesifik bernama “KUR Ibu Rumah Tangga”, ibu rumah tangga dapat mengakses berbagai jenis program KUR yang tersedia. Syarat dan ketentuannya umumnya sama dengan pelaku UMKM lainnya, dengan penekanan pada kelayakan usaha dan kemampuan dalam pengembalian kredit. Beberapa contoh program KUR yang relevan adalah KUR Mikro, KUR Kecil, dan KUR Super Mikro.

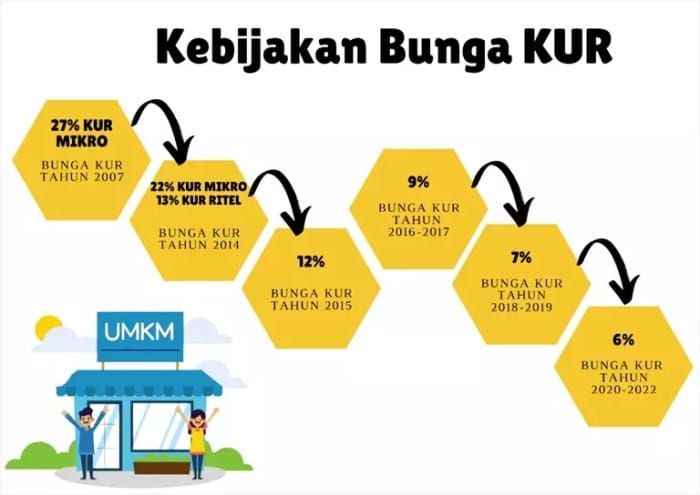

- KUR Mikro: Program ini ditujukan untuk usaha mikro dengan plafon hingga Rp50 juta. Persyaratannya relatif mudah, biasanya cukup dengan memiliki usaha yang berjalan dan memenuhi persyaratan administrasi perbankan.

- KUR Kecil: Program ini diperuntukkan bagi usaha kecil dengan plafon hingga Rp500 juta. Persyaratannya lebih ketat dibandingkan KUR Mikro, memerlukan administrasi usaha yang lebih lengkap dan terkadang membutuhkan agunan.

- KUR Super Mikro: Program ini dirancang khusus untuk usaha mikro yang sangat kecil, dengan plafon hingga Rp10 juta. Persyaratannya sangat mudah dan proses pengajuannya lebih cepat.

Perbandingan Beberapa Program KUR yang Relevan

Berikut tabel perbandingan beberapa program KUR yang dapat diakses oleh ibu rumah tangga. Perlu diingat bahwa suku bunga, plafon, dan persyaratan dapat berubah sewaktu-waktu sesuai kebijakan pemerintah dan bank penyalur.

| Nama Program | Plafon (Rp) | Suku Bunga (%) | Jangka Waktu (Bulan) | Persyaratan Khusus |

|---|---|---|---|---|

| KUR Mikro | Maksimal 50.000.000 | Bervariasi, cek bank penyalur | Maksimal 36 | Usaha berjalan minimal 6 bulan, administrasi usaha |

| KUR Kecil | Maksimal 500.000.000 | Bervariasi, cek bank penyalur | Maksimal 60 | Usaha berjalan minimal 1 tahun, administrasi usaha lebih lengkap, agunan (tergantung kebijakan bank) |

| KUR Super Mikro | Maksimal 10.000.000 | Bervariasi, cek bank penyalur | Maksimal 36 | Usaha berjalan minimal 3 bulan, administrasi usaha sederhana |

Syarat dan Ketentuan Pengajuan KUR untuk Ibu Rumah Tangga

Program Kredit Usaha Rakyat (KUR) menawarkan peluang besar bagi ibu rumah tangga untuk mengembangkan usaha rumahan mereka. Namun, untuk mendapatkan akses pembiayaan ini, ada beberapa syarat dan ketentuan yang perlu dipenuhi. Pemahaman yang baik mengenai persyaratan ini akan meningkatkan peluang keberhasilan pengajuan KUR.

Secara umum, persyaratan KUR meliputi persyaratan administratif, persyaratan usaha, dan persyaratan keuangan. Namun, beberapa persyaratan mungkin sedikit berbeda tergantung pada bank penyalur dan jenis KUR yang diajukan. Ibu rumah tangga perlu memperhatikan detail persyaratan ini agar pengajuan mereka dapat diproses dengan lancar.

Jangan terlewatkan menelusuri data terkini mengenai Apakah perempuan perlu membuat proposal usaha yang detail untuk mengajukan KUR?.

Persyaratan Umum Pengajuan KUR

Persyaratan umum pengajuan KUR berlaku untuk semua pemohon, termasuk ibu rumah tangga. Persyaratan ini memastikan bahwa pemohon memiliki kapasitas dan komitmen untuk mengelola pinjaman dengan baik dan mampu mengembalikannya sesuai jadwal.

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Nomor Induk Kependudukan (NIK).

- Memiliki Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU) jika diperlukan.

- Tidak sedang menerima kredit dari bank lain dengan status macet.

- Mampu memenuhi kewajiban pembayaran cicilan KUR.

Persyaratan Khusus untuk Ibu Rumah Tangga

Selain persyaratan umum, terdapat beberapa persyaratan khusus yang mungkin diminta dari ibu rumah tangga sebagai pemohon KUR. Persyaratan ini bertujuan untuk memvalidasi kelayakan usaha dan kemampuan finansial mereka.

- Bukti Kepemilikan Usaha: Ini bisa berupa fotokopi akta pendirian usaha, bukti kepemilikan tempat usaha (misalnya, sertifikat tanah atau bukti sewa), atau bukti-bukti lain yang menunjukkan kepemilikan usaha secara sah.

- Bukti Penghasilan: Karena ibu rumah tangga mungkin tidak memiliki slip gaji formal, bukti penghasilan dapat berupa catatan keuangan usaha, bukti transaksi penjualan, atau keterangan dari pelanggan tetap. Bukti ini harus menunjukkan aliran kas dan profitabilitas usaha.

- Proposal Usaha: Sebuah proposal usaha yang rinci dan realistis akan membantu bank menilai potensi keberhasilan usaha dan kemampuan untuk mengembalikan pinjaman. Proposal ini harus mencakup rencana bisnis, target pasar, dan proyeksi keuangan.

- Jaminan: Meskipun tidak selalu wajib, beberapa bank mungkin meminta jaminan tambahan untuk mengurangi risiko kredit. Jaminan ini bisa berupa BPKB kendaraan, sertifikat tanah, atau jaminan dari pihak ketiga yang terpercaya.

Contoh Dokumen yang Dibutuhkan

Berikut adalah contoh dokumen yang umumnya dibutuhkan untuk melengkapi pengajuan KUR. Dokumen ini perlu disiapkan dengan lengkap dan akurat untuk mempercepat proses pengajuan.

| Jenis Dokumen | Keterangan |

|---|---|

| Fotocopy KTP dan KK | Identitas pemohon dan keluarga |

| Fotocopy Surat Izin Usaha Perdagangan (SIUP) / Surat Keterangan Usaha (SKU) | Bukti legalitas usaha |

| Proposal Usaha | Rencana bisnis dan proyeksi keuangan |

| Laporan Keuangan Usaha (minimal 6 bulan terakhir) | Bukti transaksi dan profitabilitas usaha |

| Foto tempat usaha | Dokumentasi usaha |

| Surat Keterangan Domisili Usaha | Bukti lokasi usaha |

| Dokumen Jaminan (jika diperlukan) | BPKB kendaraan, sertifikat tanah, dll. |

Prosedur Pengajuan KUR untuk Ibu Rumah Tangga

Program Kredit Usaha Rakyat (KUR) menawarkan peluang besar bagi ibu rumah tangga untuk mengembangkan usaha rumahan mereka. Meskipun tidak ada program KUR khusus yang secara eksplisit ditujukan hanya untuk ibu rumah tangga, mereka tetap berhak mengajukan pinjaman KUR selama memenuhi persyaratan yang telah ditetapkan. Berikut ini adalah panduan lengkap mengenai prosedur pengajuan KUR bagi ibu rumah tangga.

Proses pengajuan KUR pada dasarnya sama untuk semua pemohon, terlepas dari latar belakang pekerjaan. Yang membedakan adalah jenis usaha dan bukti pendapatan yang diajukan. Untuk ibu rumah tangga, bukti pendapatan bisa berupa laporan keuangan usaha rumahan, bukti transaksi penjualan, atau bukti pendapatan lain yang relevan.

Apabila menyelidiki panduan terperinci, lihat Apakah ada batasan usia untuk perempuan mengajukan KUR? sekarang.

Langkah-langkah Pengajuan KUR

Mengajukan KUR membutuhkan persiapan yang matang. Keberhasilan pengajuan sangat bergantung pada kelengkapan dokumen dan pemahaman prosedur. Berikut langkah-langkahnya:

- Persiapan Dokumen: Kumpulkan semua dokumen yang dibutuhkan, seperti KTP, KK, Surat Izin Usaha Mikro dan Kecil (IUMK) atau surat keterangan usaha lainnya, fotokopi NPWP (jika ada), dan bukti pendapatan usaha. Pastikan semua dokumen lengkap dan valid.

- Pengajuan ke Bank: Kunjungi bank penyalur KUR yang telah dipilih. Beberapa bank terkemuka seperti BRI, BNI, Mandiri, dan Bank Syariah Indonesia menyediakan program KUR. Konsultasikan dengan petugas bank mengenai persyaratan dan jenis KUR yang sesuai dengan usaha Anda.

- Verifikasi dan Analisis: Pihak bank akan memverifikasi dokumen dan menganalisis kelayakan usaha Anda. Proses ini mungkin memakan waktu beberapa hari hingga minggu, tergantung pada kompleksitas pengajuan dan kebijakan masing-masing bank.

- Penandatanganan Perjanjian Kredit: Setelah dinyatakan layak, Anda akan diminta untuk menandatangani perjanjian kredit. Bacalah perjanjian kredit dengan teliti sebelum menandatanganinya. Pastikan Anda memahami semua syarat dan ketentuan yang berlaku.

- Pencairan Dana: Setelah semua proses selesai, dana KUR akan dicairkan ke rekening Anda. Gunakan dana tersebut sesuai dengan rencana bisnis yang telah Anda ajukan.

Lembaga atau Bank Penyalur KUR

Beberapa bank dan lembaga keuangan di Indonesia telah ditunjuk sebagai penyalur KUR. Ibu rumah tangga dapat memilih bank yang paling mudah diakses dan sesuai dengan kebutuhan mereka. Beberapa bank yang umum menyalurkan KUR antara lain BRI, BNI, Mandiri, dan Bank Syariah Indonesia. Informasi lebih lanjut mengenai bank penyalur KUR dapat ditemukan di situs resmi Kementerian Koperasi dan UKM.

Ilustrasi Proses Pengajuan KUR

Bayangkan prosesnya seperti ini: Anda memulai dengan mengumpulkan semua dokumen penting usaha rumahan Anda, seperti bukti transaksi penjualan dan fotokopi KTP. Kemudian, Anda mengunjungi cabang bank terdekat yang menyediakan KUR dan berkonsultasi dengan petugas. Petugas akan membantu Anda melengkapi formulir pengajuan dan memverifikasi dokumen. Setelah verifikasi dan analisis kelayakan usaha, jika disetujui, Anda akan menandatangani perjanjian kredit. Terakhir, dana KUR akan ditransfer ke rekening Anda setelah semua proses administrasi selesai. Sepanjang proses ini, komunikasi yang baik dengan petugas bank sangat penting untuk memastikan kelancaran pengajuan.

Keuntungan dan Manfaat KUR untuk Ibu Rumah Tangga

Program Kredit Usaha Rakyat (KUR) menawarkan kesempatan emas bagi ibu rumah tangga untuk mengembangkan usaha rumahan dan meningkatkan perekonomian keluarga. Akses permodalan yang mudah dan bunga rendah menjadi daya tarik utama. Berikut beberapa keuntungan dan manfaat yang bisa didapatkan.

Keuntungan Mengakses KUR bagi Ibu Rumah Tangga

Ibu rumah tangga yang memanfaatkan KUR dapat memperoleh berbagai keuntungan signifikan. Ketersediaan modal usaha menjadi kunci utama untuk mengembangkan bisnis yang telah ada atau memulai usaha baru. Selain itu, suku bunga KUR yang relatif rendah dibandingkan dengan pinjaman konvensional lainnya membuat pengelolaan keuangan menjadi lebih efisien dan terhindar dari beban bunga yang terlalu tinggi.

- Modal Usaha: Mendapatkan akses mudah ke modal usaha untuk mengembangkan bisnis.

- Suku Bunga Rendah: Meminimalisir beban bunga dan meningkatkan profitabilitas usaha.

- Kemudahan Akses: Proses pengajuan KUR relatif mudah dan cepat, terutama melalui bank penyalur yang telah bekerja sama dengan pemerintah.

- Peningkatan Pendapatan: Dengan modal yang cukup, usaha dapat berkembang dan meningkatkan pendapatan keluarga.

Dampak KUR terhadap Perekonomian Keluarga, Adakah program KUR khusus untuk ibu rumah tangga?

KUR bukan hanya sekadar pinjaman, tetapi juga katalisator pertumbuhan ekonomi keluarga. Dengan tambahan modal, ibu rumah tangga dapat meningkatkan kapasitas produksi, memperluas jangkauan pemasaran, dan meningkatkan kualitas produk atau jasa yang ditawarkan. Hal ini berdampak langsung pada peningkatan pendapatan keluarga, perbaikan kesejahteraan, dan peningkatan kualitas hidup secara keseluruhan.

- Peningkatan Pendapatan Keluarga: Meningkatnya penjualan dan profitabilitas usaha secara langsung meningkatkan pendapatan keluarga.

- Perbaikan Kesejahteraan Keluarga: Pendapatan tambahan dapat digunakan untuk memenuhi kebutuhan keluarga, seperti pendidikan anak, kesehatan, dan kebutuhan sehari-hari.

- Kemandirian Ekonomi: KUR membantu ibu rumah tangga menjadi lebih mandiri secara ekonomi dan mengurangi ketergantungan finansial pada anggota keluarga lainnya.

- Kesejahteraan Anak: Peningkatan ekonomi keluarga berdampak positif pada kesejahteraan anak, termasuk akses ke pendidikan dan kesehatan yang lebih baik.

Contoh Kasus Keberhasilan Ibu Rumah Tangga dengan KUR

Ibu Ani, misalnya, awalnya hanya berjualan kue kering rumahan dengan skala kecil. Setelah mendapatkan pinjaman KUR, ia mampu membeli peralatan dapur yang lebih modern dan meningkatkan kapasitas produksinya. Dengan strategi pemasaran yang lebih terarah, omset penjualannya meningkat signifikan, memberikan dampak positif pada perekonomian keluarganya.

Visualisasi Dampak Positif KUR terhadap Perekonomian Ibu Rumah Tangga

Grafik batang dapat digunakan untuk memvisualisasikan dampak positif KUR. Sumbu X mewakili variabel waktu (misalnya, sebelum KUR, 6 bulan setelah KUR, 12 bulan setelah KUR), dan sumbu Y mewakili variabel pendapatan keluarga. Grafik akan menunjukkan peningkatan pendapatan keluarga secara bertahap setelah akses KUR, menggambarkan peningkatan yang signifikan setelah 12 bulan. Data pendukung dapat diperoleh dari survei atau studi kasus pada ibu rumah tangga yang telah memanfaatkan program KUR.

| Waktu | Pendapatan Keluarga (Rp) |

|---|---|

| Sebelum KUR | 1.000.000 |

| 6 Bulan Setelah KUR | 1.500.000 |

| 12 Bulan Setelah KUR | 2.500.000 |

Pertanyaan yang Sering Diajukan (FAQ)

Program Kredit Usaha Rakyat (KUR) memang menawarkan peluang besar bagi pelaku usaha mikro, kecil, dan menengah (UMKM). Namun, bagi ibu rumah tangga yang ingin memulai atau mengembangkan usaha rumahan, seringkali muncul pertanyaan seputar aksesibilitas dan persyaratan KUR. Berikut beberapa pertanyaan umum dan jawabannya yang semoga dapat memberikan pencerahan.

Persyaratan KUR untuk Ibu Rumah tangga

Persyaratan KUR pada dasarnya sama untuk semua pemohon, namun terdapat beberapa penyesuaian yang perlu diperhatikan oleh ibu rumah tangga. Hal ini berkaitan dengan bukti kepemilikan usaha dan penghasilan.

- Apakah ibu rumah tangga bisa mengajukan KUR?

- Ya, ibu rumah tangga dapat mengajukan KUR selama memenuhi persyaratan yang ditetapkan, seperti memiliki usaha yang layak dan mampu menunjukkan bukti penghasilan, meskipun usaha tersebut masih tergolong kecil.

- Apa saja dokumen yang dibutuhkan ibu rumah tangga untuk mengajukan KUR?

- Dokumen yang dibutuhkan umumnya termasuk KTP, KK, surat keterangan usaha, dan bukti kepemilikan usaha (bisa berupa foto usaha, bukti transaksi, atau lainnya). Bank penyalur KUR akan memberikan informasi detail mengenai persyaratan dokumen yang dibutuhkan.

- Bagaimana jika ibu rumah tangga tidak memiliki NPWP?

- Beberapa bank mungkin memberikan kelonggaran bagi ibu rumah tangga yang belum memiliki NPWP, terutama untuk pengajuan KUR Mikro. Namun, sebaiknya segera mengurus NPWP untuk mempermudah proses pengajuan dan mendapatkan akses ke berbagai program pemerintah lainnya.

- Berapa maksimal pinjaman KUR yang bisa didapatkan ibu rumah tangga?

- Besaran pinjaman KUR bervariasi tergantung pada jenis KUR (Mikro, Kecil, atau Menengah), jenis usaha, dan kemampuan usaha untuk mengembalikan pinjaman. Untuk KUR Mikro, misalnya, plafon pinjaman biasanya lebih kecil dibandingkan KUR Kecil atau Menengah.

- Apakah ada program KUR khusus yang dirancang untuk ibu rumah tangga?

- Tidak ada program KUR khusus yang secara spesifik ditujukan untuk ibu rumah tangga. Namun, ibu rumah tangga dapat mengajukan KUR melalui program KUR Mikro, Kecil, atau Menengah yang sudah ada, selama memenuhi persyaratan yang berlaku.