Berapa Plafon Pinjaman KUR BTN yang Bisa Saya Dapatkan?

Berapa plafon pinjaman KUR BTN yang bisa saya dapatkan? – Membutuhkan modal usaha namun bingung menentukan besaran pinjaman yang sesuai? Program Kredit Usaha Rakyat (KUR) dari Bank BTN menawarkan solusi pembiayaan yang menarik bagi pelaku UMKM. Namun, ketahui dulu plafon pinjaman yang bisa Anda dapatkan agar perencanaan usaha Anda lebih terarah.

Plafon KUR BTN ditentukan oleh beberapa faktor, sehingga tidak ada angka pasti yang berlaku untuk semua peminjam. Perlu dipahami bahwa besarnya pinjaman yang disetujui disesuaikan dengan kemampuan usaha dan kelayakan calon debitur.

Faktor Penentu Plafon Pinjaman KUR BTN

Beberapa faktor kunci yang akan dipertimbangkan oleh Bank BTN dalam menentukan plafon KUR Anda meliputi riwayat usaha, kemampuan usaha untuk menghasilkan pendapatan, dan jaminan yang Anda miliki. Perlu diingat, proses pengajuan dan penentuan plafon bersifat individual dan melalui penilaian yang komprehensif.

- Riwayat Usaha: Lama usaha, omzet, dan profitabilitas usaha akan menjadi pertimbangan utama. Usaha yang telah berjalan lama dan memiliki catatan keuangan yang baik cenderung mendapatkan plafon yang lebih tinggi.

- Kemampuan Usaha Menghasilkan Pendapatan: Bank BTN akan menganalisis proyeksi keuangan usaha Anda untuk memastikan kemampuan Anda dalam melunasi pinjaman. Semakin besar potensi pendapatan, semakin besar pula kemungkinan mendapatkan plafon yang lebih tinggi.

- Jaminan: Adanya jaminan akan meningkatkan peluang Anda mendapatkan pinjaman dengan plafon yang lebih besar. Jenis jaminan yang diterima bervariasi, mulai dari BPKB kendaraan hingga sertifikat tanah. Nilai jaminan akan dipertimbangkan dalam menentukan plafon maksimal.

Besaran Plafon KUR BTN

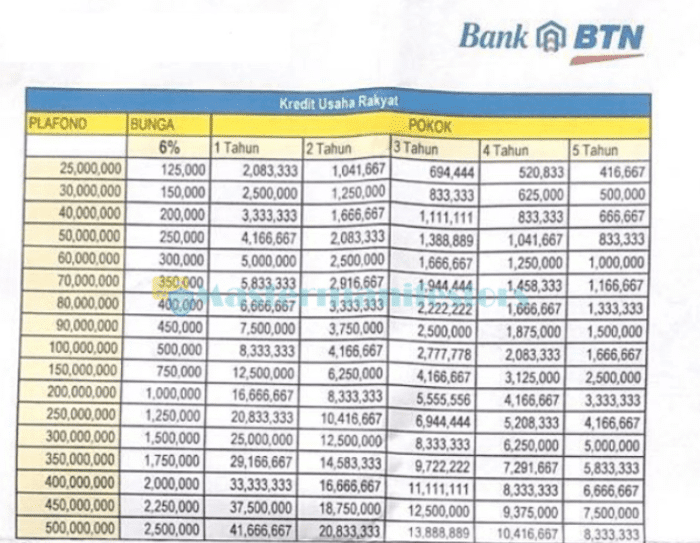

Meskipun tidak ada angka pasti, secara umum plafon KUR BTN berkisar dari beberapa juta hingga ratusan juta rupiah. Besaran ini tergantung pada jenis KUR yang diajukan (KUR Mikro, KUR Kecil, atau KUR TKI) dan faktor-faktor yang telah dijelaskan sebelumnya. Sebagai gambaran, KUR Mikro biasanya memiliki plafon yang lebih rendah dibandingkan KUR Kecil.

| Jenis KUR | Plafon (Perkiraan) |

|---|---|

| KUR Mikro | Rp 50 juta – Rp 100 juta |

| KUR Kecil | Rp 100 juta – Rp 500 juta |

Perlu diingat bahwa angka-angka di atas hanyalah perkiraan. Besaran plafon yang sebenarnya akan ditentukan setelah Bank BTN melakukan proses analisa kelayakan usaha dan debitur secara menyeluruh.

Proses Pengajuan KUR BTN

Untuk mengetahui secara pasti berapa plafon KUR BTN yang dapat Anda peroleh, sebaiknya Anda langsung menghubungi kantor cabang Bank BTN terdekat atau mengunjungi website resmi Bank BTN untuk informasi lebih lanjut. Proses pengajuan KUR BTN melibatkan beberapa tahap, mulai dari pengumpulan dokumen hingga persetujuan pinjaman. Siapkan dokumen-dokumen yang diperlukan dengan lengkap dan akurat untuk mempercepat proses pengajuan.

Plafon Pinjaman KUR BTN

Mencari informasi akurat tentang plafon pinjaman KUR BTN seringkali membingungkan. Berbagai sumber informasi yang beredar terkadang membuat calon peminjam kesulitan menentukan besaran pinjaman yang bisa didapatkan. Memahami plafon KUR BTN sebelum mengajukan pinjaman sangat penting untuk merencanakan keuangan dan memastikan pengajuan pinjaman sesuai dengan kebutuhan dan kemampuan.

Artikel ini bertujuan memberikan informasi lengkap dan jelas mengenai plafon pinjaman KUR BTN, sehingga Anda dapat mempersiapkan pengajuan pinjaman dengan lebih baik dan terarah.

Faktor-faktor yang Mempengaruhi Plafon KUR BTN

Besarnya plafon KUR BTN yang dapat Anda peroleh tidaklah bersifat tetap dan ditentukan oleh beberapa faktor kunci. Mengetahui faktor-faktor ini akan membantu Anda dalam memperkirakan besaran pinjaman yang mungkin bisa Anda dapatkan.

- Sektor Usaha: Plafon KUR BTN berbeda-beda tergantung sektor usaha yang Anda jalankan. Usaha mikro, kecil, dan menengah memiliki besaran plafon yang berbeda. Misalnya, usaha pertanian mungkin memiliki plafon yang berbeda dengan usaha perdagangan.

- Lama Usaha: Umur usaha juga berpengaruh. Usaha yang telah berjalan lama dan memiliki catatan keuangan yang baik cenderung memiliki akses ke plafon yang lebih tinggi dibandingkan usaha yang baru berdiri.

- Kemampuan Membayar: Kemampuan Anda untuk membayar kembali pinjaman merupakan faktor penentu utama. BTN akan menilai riwayat kredit dan kemampuan keuangan Anda sebelum menentukan plafon yang disetujui.

- Jaminan: Adanya jaminan, baik berupa aset tetap maupun jaminan lainnya, dapat meningkatkan peluang mendapatkan plafon yang lebih tinggi. Jaminan menunjukkan keseriusan Anda dalam membayar pinjaman.

- Kebijakan BTN: Kebijakan internal BTN juga berperan dalam menentukan plafon KUR. Kebijakan ini dapat berubah sewaktu-waktu, sehingga penting untuk selalu mengecek informasi terbaru dari sumber resmi BTN.

Besaran Plafon KUR BTN

Meskipun tidak ada angka pasti yang dapat disebutkan sebagai plafon maksimal, secara umum, plafon KUR BTN bervariasi. Angka tersebut dapat berbeda tergantung faktor-faktor yang telah dijelaskan sebelumnya. Sebagai gambaran, beberapa sumber menyebutkan bahwa plafon KUR BTN untuk usaha mikro bisa mencapai puluhan juta rupiah, sementara untuk usaha kecil dan menengah bisa mencapai ratusan juta rupiah.

Untuk mengetahui besaran plafon yang tepat untuk Anda, sangat disarankan untuk berkonsultasi langsung dengan petugas KUR BTN terdekat atau mengunjungi kantor cabang BTN terdekat. Mereka akan memberikan informasi yang paling akurat dan sesuai dengan kondisi usaha dan keuangan Anda.

Cara Mendapatkan Informasi Plafon KUR BTN yang Akurat

Untuk mendapatkan informasi plafon yang paling akurat dan sesuai dengan kondisi Anda, ada beberapa langkah yang dapat Anda lakukan:

- Kunjungi Website Resmi BTN: Situs resmi BTN biasanya menyediakan informasi umum mengenai program KUR, termasuk persyaratan dan ketentuannya. Meskipun angka pasti plafon mungkin tidak tersedia, Anda bisa mendapatkan gambaran umum.

- Hubungi Call Center BTN: Hubungi call center BTN untuk menanyakan informasi lebih detail mengenai plafon KUR dan persyaratannya. Petugas call center dapat memberikan arahan awal.

- Kunjungi Kantor Cabang BTN Terdekat: Cara paling efektif adalah dengan mengunjungi kantor cabang BTN terdekat. Anda dapat berkonsultasi langsung dengan petugas KUR dan mendapatkan informasi yang paling akurat dan sesuai dengan kondisi Anda.

Faktor yang Mempengaruhi Plafon Pinjaman KUR BTN

Besarnya plafon pinjaman KUR BTN yang dapat Anda peroleh tidaklah seragam. Terdapat beberapa faktor penting yang dipertimbangkan oleh pihak bank dalam menentukan jumlah pinjaman yang disetujui. Memahami faktor-faktor ini akan membantu Anda mempersiapkan diri dan meningkatkan peluang mendapatkan plafon pinjaman yang sesuai dengan kebutuhan usaha Anda.

Jenis Usaha

Jenis usaha yang Anda jalankan menjadi faktor penentu utama plafon KUR BTN. Usaha dengan skala besar dan potensi keuntungan yang tinggi cenderung mendapatkan plafon yang lebih besar dibandingkan usaha kecil dengan risiko yang lebih tinggi. BTN akan mempertimbangkan proyeksi pendapatan dan stabilitas usaha Anda dalam menentukan plafon.

Contoh kasus: Seorang pengusaha kuliner dengan restoran yang sudah berjalan selama 5 tahun dan memiliki omset yang stabil akan mendapatkan plafon yang lebih tinggi dibandingkan pedagang kaki lima yang baru memulai usahanya.

Pelajari lebih dalam seputar mekanisme Berapa suku bunga KUR BRI? di lapangan.

Masa Usaha

Lama usaha beroperasi juga berpengaruh signifikan terhadap plafon pinjaman yang disetujui. Usaha yang telah berjalan lama dan memiliki riwayat keuangan yang baik akan dianggap lebih minim risiko, sehingga berpeluang mendapatkan plafon yang lebih besar. Hal ini menunjukkan kredibilitas dan stabilitas usaha Anda di mata bank.

Contoh kasus: Seorang pengusaha konveksi yang telah beroperasi selama 10 tahun dan memiliki catatan keuangan yang baik akan memiliki peluang lebih besar mendapatkan plafon yang tinggi dibandingkan usaha konveksi yang baru berjalan 1 tahun.

Lokasi Usaha

Lokasi usaha juga menjadi pertimbangan dalam penentuan plafon KUR BTN. Usaha yang berlokasi di daerah dengan aksesibilitas yang baik dan potensi pasar yang besar cenderung mendapatkan plafon yang lebih tinggi. Sebaliknya, usaha di daerah terpencil dengan akses terbatas mungkin akan mendapatkan plafon yang lebih rendah.

Contoh kasus: Usaha toko kelontong di pusat kota dengan akses mudah dan ramai pembeli akan mendapatkan plafon yang lebih besar dibandingkan toko kelontong di daerah pedesaan yang terpencil.

Tabel Faktor yang Mempengaruhi Plafon KUR BTN

| Faktor | Penjelasan | Contoh Kasus Positif | Contoh Kasus Negatif |

|---|---|---|---|

| Jenis Usaha | Skala dan potensi keuntungan usaha | Restoran besar dengan omset tinggi | Pedagang kaki lima dengan pendapatan tidak tetap |

| Masa Usaha | Lama usaha beroperasi dan riwayat keuangan | Toko bangunan yang sudah beroperasi 15 tahun | Usaha baru yang belum memiliki riwayat keuangan yang jelas |

| Lokasi Usaha | Aksesibilitas dan potensi pasar | Toko di pusat perbelanjaan | Toko di daerah terpencil dengan akses terbatas |

Ilustrasi Interaksi Faktor-Faktor Penentu Plafon

Bayangkan sebuah grafik tiga dimensi. Sumbu X mewakili Jenis Usaha, sumbu Y mewakili Masa Usaha, dan sumbu Z mewakili Lokasi Usaha. Setiap faktor memiliki nilai tertentu yang berkisar dari rendah hingga tinggi. Titik koordinat yang terbentuk dari nilai ketiga faktor tersebut menentukan tinggi atau rendahnya plafon pinjaman yang akan diberikan. Semakin tinggi nilai pada setiap sumbu (jenis usaha besar, masa usaha lama, lokasi strategis), maka semakin tinggi pula titik koordinat pada grafik tiga dimensi, yang berujung pada plafon pinjaman yang lebih besar. Sebaliknya, nilai rendah pada setiap sumbu akan menghasilkan titik koordinat yang rendah, dan plafon pinjaman yang lebih kecil.

Temukan bagaimana KUR BTN telah mentransformasi metode dalam hal ini.

Besaran Plafon Pinjaman KUR BTN Berdasarkan Jenis Usaha

Plafon pinjaman KUR BTN bervariasi tergantung beberapa faktor, salah satunya adalah jenis usaha yang dijalankan. Besaran plafon juga dipengaruhi oleh kemampuan usaha dalam menghasilkan pendapatan dan jaminan yang diberikan. Berikut rincian plafon KUR BTN berdasarkan jenis usaha, beserta estimasi dan persyaratan tambahannya. Perlu diingat bahwa angka-angka yang tertera di bawah ini merupakan gambaran umum dan dapat berbeda tergantung kebijakan BTN dan penilaian kredit.

Plafon Pinjaman KUR BTN untuk Usaha Pertanian

Usaha pertanian, meliputi pertanian tanaman pangan, hortikultura, perkebunan, peternakan, dan perikanan, memiliki akses ke plafon KUR BTN yang cukup beragam. Besarnya plafon dipengaruhi oleh skala usaha, jenis komoditas yang dibudidayakan, dan potensi pendapatan yang dihasilkan. Persyaratan tambahan biasanya meliputi kepemilikan lahan, bukti kepemilikan alat dan mesin pertanian, serta riwayat transaksi penjualan hasil panen.

- Rentang Plafon: Rp 50 juta – Rp 500 juta

- Persyaratan Tambahan: Sertifikat lahan, bukti kepemilikan alat pertanian, rekam jejak penjualan hasil panen minimal 1 tahun terakhir.

- Contoh Estimasi Plafon: Petani padi dengan lahan 2 hektar dan riwayat penjualan rata-rata Rp 100 juta per tahun berpotensi mendapatkan plafon hingga Rp 200 juta.

Plafon Pinjaman KUR BTN untuk Usaha Perdagangan

Usaha perdagangan, mulai dari skala kecil hingga menengah, juga dapat memperoleh pinjaman KUR BTN. Besarnya plafon dipengaruhi oleh omzet penjualan, jenis barang dagangan, dan lokasi usaha. Persyaratan tambahan umumnya meliputi legalitas usaha (SIUP/NIB), bukti kepemilikan tempat usaha, dan laporan keuangan minimal 6 bulan terakhir.

- Rentang Plafon: Rp 50 juta – Rp 500 juta

- Persyaratan Tambahan: SIUP/NIB, bukti kepemilikan tempat usaha, laporan keuangan 6 bulan terakhir, rekam jejak transaksi penjualan.

- Contoh Estimasi Plafon: Toko kelontong dengan omzet rata-rata Rp 50 juta per bulan dan riwayat usaha yang baik berpotensi mendapatkan plafon hingga Rp 100 juta.

Plafon Pinjaman KUR BTN untuk Usaha Jasa

Usaha jasa, seperti jasa perawatan kendaraan, salon, bengkel, dan jasa lainnya, juga dapat mengakses KUR BTN. Plafon yang diberikan mempertimbangkan pendapatan usaha, jumlah pelanggan, dan reputasi usaha. Persyaratan tambahan biasanya meliputi legalitas usaha (SIUP/NIB), bukti kepemilikan tempat usaha atau peralatan kerja, dan bukti transaksi jasa.

- Rentang Plafon: Rp 50 juta – Rp 500 juta

- Persyaratan Tambahan: SIUP/NIB, bukti kepemilikan peralatan usaha, rekam jejak transaksi jasa minimal 6 bulan terakhir.

- Contoh Estimasi Plafon: Bengkel motor dengan omzet rata-rata Rp 30 juta per bulan dan memiliki pelanggan tetap berpotensi mendapatkan plafon hingga Rp 75 juta.

Perbandingan Plafon KUR BTN dengan Bank Lain: Berapa Plafon Pinjaman KUR BTN Yang Bisa Saya Dapatkan?

Setelah mengetahui plafon KUR BTN yang dapat Anda akses, penting juga untuk membandingkannya dengan penawaran dari bank lain. Perbandingan ini akan membantu Anda memilih bank yang paling sesuai dengan kebutuhan dan kemampuan finansial Anda. Faktor-faktor seperti suku bunga, jangka waktu pinjaman, dan persyaratan pengajuan perlu dipertimbangkan secara cermat.

Telusuri macam komponen dari Apakah KUR BRI bisa digunakan untuk membeli kendaraan usaha? untuk mendapatkan pemahaman yang lebih luas.

Berikut ini perbandingan plafon KUR BTN dengan beberapa bank lain, perlu diingat bahwa angka-angka ini bersifat umum dan dapat berubah sewaktu-waktu. Selalu periksa informasi terbaru langsung dari bank terkait.

Dapatkan dokumen lengkap tentang penggunaan Bank Penyalur KUR yang efektif.

Perbandingan Plafon, Suku Bunga, dan Jangka Waktu Pinjaman

| Bank | Plafon Pinjaman (Rp) | Suku Bunga (%) | Jangka Waktu (Bulan) |

|---|---|---|---|

| BTN | 50.000.000 – 500.000.000 (bervariasi tergantung sektor usaha dan kebijakan bank) | 6 – 12% (bervariasi tergantung kebijakan bank dan profil peminjam) | 36 – 60 (bervariasi tergantung kebijakan bank dan jenis usaha) |

| BRI | 50.000.000 – 500.000.000 (bervariasi tergantung sektor usaha dan kebijakan bank) | 6 – 12% (bervariasi tergantung kebijakan bank dan profil peminjam) | 36 – 60 (bervariasi tergantung kebijakan bank dan jenis usaha) |

| Mandiri | 50.000.000 – 500.000.000 (bervariasi tergantung sektor usaha dan kebijakan bank) | 6 – 12% (bervariasi tergantung kebijakan bank dan profil peminjam) | 36 – 60 (bervariasi tergantung kebijakan bank dan jenis usaha) |

| BNI | 50.000.000 – 500.000.000 (bervariasi tergantung sektor usaha dan kebijakan bank) | 6 – 12% (bervariasi tergantung kebijakan bank dan profil peminjam) | 36 – 60 (bervariasi tergantung kebijakan bank dan jenis usaha) |

Catatan: Angka-angka di atas merupakan ilustrasi umum dan dapat berbeda-beda tergantung kebijakan masing-masing bank dan profil peminjam. Suku bunga dan jangka waktu pinjaman juga dapat dipengaruhi oleh jenis usaha dan nilai pinjaman.

Perbedaan Persyaratan dan Prosedur Pengajuan

Meskipun KUR memiliki kemudahan akses, persyaratan dan prosedur pengajuan di setiap bank mungkin sedikit berbeda. Beberapa bank mungkin memiliki persyaratan tambahan atau proses verifikasi yang lebih ketat. Contohnya, persyaratan dokumen pendukung, seperti surat keterangan usaha atau NPWP, bisa saja berbeda persyaratannya di masing-masing bank.

Secara umum, persyaratan yang dibutuhkan meliputi identitas diri, dokumen usaha, dan agunan (jika diperlukan). Proses pengajuan biasanya diawali dengan pengisian formulir aplikasi, kemudian verifikasi data dan survei lapangan. Setelah disetujui, pencairan dana akan dilakukan sesuai dengan prosedur bank masing-masing. Untuk informasi detail dan terkini, sebaiknya Anda menghubungi langsung bank yang bersangkutan.

Anda pun akan memperoleh manfaat dari mengunjungi Di mana saya bisa mendapatkan informasi lebih lanjut tentang KUR BRI? hari ini.

Pertanyaan yang Sering Diajukan (FAQ)

Memilih plafon pinjaman KUR BTN yang tepat membutuhkan pemahaman yang baik tentang berbagai faktor yang mempengaruhinya. Berikut ini beberapa pertanyaan umum yang sering diajukan mengenai plafon KUR BTN beserta jawabannya, diharapkan dapat membantu Anda dalam proses pengajuan.

Plafon KUR BTN untuk Usaha Mikro

Besarnya plafon KUR BTN untuk usaha mikro sangat bervariasi, tergantung pada beberapa faktor kunci seperti jenis usaha, usia usaha, dan riwayat keuangan pemohon. Secara umum, plafon KUR Mikro BTN berada di kisaran maksimal Rp50 juta. Namun, perlu diingat bahwa pengajuan pinjaman akan melalui proses penilaian kelayakan oleh pihak bank. Semakin baik riwayat keuangan dan prospek usaha, semakin besar kemungkinan mendapatkan plafon yang mendekati batas maksimal. Proses verifikasi data dan dokumen juga menjadi penentu utama persetujuan dan besaran plafon yang diberikan.

Persyaratan Umum untuk Mendapatkan Plafon KUR BTN yang Tinggi

Mendapatkan plafon KUR BTN yang tinggi tidak hanya bergantung pada jenis usaha. Beberapa persyaratan umum yang perlu diperhatikan untuk meningkatkan peluang mendapatkan plafon yang maksimal antara lain: memiliki usaha yang sudah berjalan minimal 6 bulan, memiliki catatan keuangan yang baik dan tertib, menyediakan jaminan yang memadai sesuai dengan ketentuan bank, dan memiliki rencana bisnis yang jelas dan terperinci. Kejelasan dan kredibilitas data yang diberikan sangat penting dalam proses penilaian kelayakan.

Jaminan yang Diperlukan untuk Pinjaman KUR BTN

Jenis jaminan yang dibutuhkan untuk pengajuan KUR BTN bervariasi, bergantung pada besarnya plafon pinjaman yang diajukan. Untuk plafon yang lebih rendah, mungkin cukup dengan jaminan berupa BPKB kendaraan atau sertifikat tanah. Namun, untuk plafon yang lebih tinggi, bank mungkin meminta jaminan tambahan atau jenis jaminan yang lebih bernilai. Konsultasikan dengan petugas KUR BTN terdekat untuk informasi lebih detail mengenai jenis dan nilai jaminan yang dibutuhkan sesuai dengan kebutuhan dan profil usaha Anda.

Proses Pengajuan dan Waktu Pencairan KUR BTN

Proses pengajuan KUR BTN umumnya dimulai dengan pengumpulan dokumen persyaratan, kemudian dilanjutkan dengan proses verifikasi dan penilaian kelayakan oleh pihak bank. Setelah dinyatakan layak, proses pencairan dana KUR BTN dapat memakan waktu beberapa hari hingga beberapa minggu, tergantung pada kompleksitas pengajuan dan kecepatan proses internal bank. Ketepatan dan kelengkapan dokumen yang diajukan akan mempercepat proses pencairan.

Apa yang Terjadi Jika Pengajuan KUR BTN Ditolak?

Penolakan pengajuan KUR BTN dapat disebabkan oleh beberapa faktor, seperti ketidaklengkapan dokumen, riwayat keuangan yang kurang baik, atau rencana bisnis yang kurang meyakinkan. Jika pengajuan ditolak, sebaiknya tinjau kembali persyaratan dan dokumen yang telah diajukan, perbaiki kekurangannya, dan konsultasikan dengan pihak bank untuk mengetahui alasan penolakan dan langkah-langkah selanjutnya. Memperbaiki kelemahan yang ada dan mempersiapkan diri dengan lebih baik dapat meningkatkan peluang keberhasilan pengajuan di masa mendatang.

Akses Informasi Lebih Lanjut

Setelah membahas plafon pinjaman KUR BTN, penting untuk mengetahui di mana Anda dapat memperoleh informasi lebih detail dan terpercaya. Informasi yang akurat dan terkini akan membantu Anda dalam proses pengajuan dan memastikan Anda memahami seluruh persyaratan dan ketentuan yang berlaku.

Berikut ini beberapa sumber informasi resmi yang dapat Anda akses untuk mendapatkan informasi lebih lanjut mengenai KUR BTN.

Sumber Informasi Resmi KUR BTN, Berapa plafon pinjaman KUR BTN yang bisa saya dapatkan?

Untuk mendapatkan informasi yang paling akurat dan up-to-date mengenai KUR BTN, sebaiknya Anda mengacu pada sumber resmi dari Bank BTN sendiri. Informasi yang tersedia di situs resmi biasanya mencakup detail persyaratan, prosedur pengajuan, suku bunga, dan simulasi perhitungan cicilan. Selain itu, Anda juga bisa mendapatkan informasi melalui cabang Bank BTN terdekat.

- Situs web resmi Bank BTN: Website resmi Bank BTN menyediakan informasi komprehensif tentang produk dan layanan mereka, termasuk detail lengkap mengenai program KUR. Anda dapat menemukan informasi tentang persyaratan, prosedur, dan simulasi kredit di sana.

- Cabang Bank BTN terdekat: Petugas di cabang Bank BTN dapat memberikan informasi yang lebih personal dan menjawab pertanyaan spesifik Anda mengenai KUR BTN. Mereka dapat membantu Anda memahami proses pengajuan dan memberikan panduan yang dibutuhkan.

- Aplikasi mobile Bank BTN: Beberapa bank memiliki aplikasi mobile yang menyediakan informasi dan layanan perbankan digital, termasuk informasi mengenai produk KUR. Aplikasi ini dapat memudahkan akses informasi dan proses pengajuan.

Contoh Sumber Informasi

Sebagai contoh, Anda dapat mencari informasi mengenai KUR BTN melalui situs resmi Bank BTN (contoh tautan: [Nama Domain Bank BTN]/kur) atau menghubungi call center Bank BTN (contoh tautan: [Nomor Telepon/Link Call Center Bank BTN]). Selain itu, media sosial resmi Bank BTN juga dapat menjadi sumber informasi tambahan, meskipun sebaiknya Anda selalu mengkonfirmasi informasi tersebut dengan sumber resmi yang telah disebutkan sebelumnya.