KUR BTN: Panduan Lengkap Mendapatkan Pinjaman Modal Usaha

Apa itu KUR BTN? – KUR BTN atau Kredit Usaha Rakyat Bank BTN merupakan solusi pembiayaan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Program ini bertujuan untuk mendorong pertumbuhan ekonomi melalui peningkatan akses permodalan bagi para pelaku usaha. Dengan suku bunga yang relatif rendah dan persyaratan yang relatif mudah, KUR BTN menjadi pilihan menarik bagi mereka yang membutuhkan suntikan dana untuk mengembangkan bisnisnya.

Artikel ini akan membahas secara detail mengenai KUR BTN, mulai dari persyaratan hingga proses pengajuannya. Informasi yang disajikan bertujuan untuk memberikan gambaran komprehensif dan membantu Anda memahami program ini dengan lebih baik.

Syarat Pengajuan KUR BTN

Sebelum mengajukan KUR BTN, pastikan Anda telah memenuhi persyaratan yang telah ditetapkan. Keberhasilan pengajuan sangat bergantung pada kelengkapan dokumen dan pemenuhan kriteria yang ditentukan.

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Warga Negara Indonesia (WNI).

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU).

- Memiliki agunan atau jaminan, meskipun beberapa jenis KUR BTN mungkin menawarkan skema tanpa agunan dengan plafon tertentu.

- Memiliki rekening bank aktif.

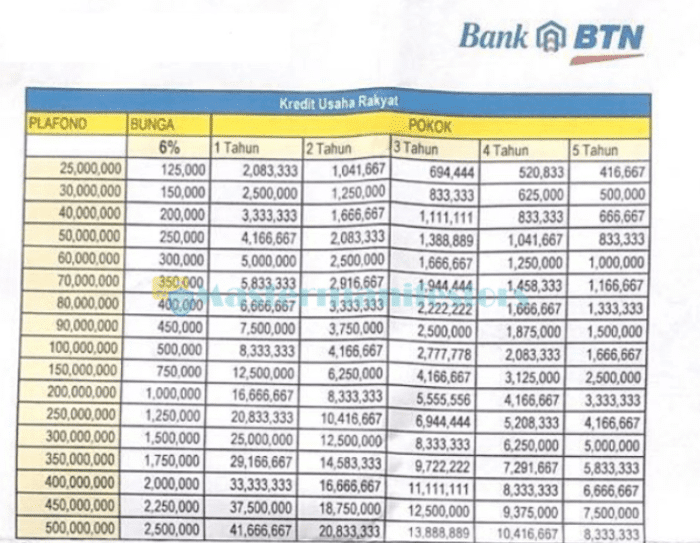

Besaran Plafon dan Jangka Waktu KUR BTN

Plafon dan jangka waktu pinjaman KUR BTN bervariasi tergantung pada jenis KUR dan penilaian Bank BTN terhadap usaha Anda. Penentuan plafon dan jangka waktu didasarkan pada analisis kelayakan usaha dan kemampuan debitur dalam melunasi pinjaman.

| Jenis KUR | Plafon | Jangka Waktu |

|---|---|---|

| KUR Mikro | Maksimal Rp50.000.000 | Maksimal 3 tahun |

| KUR Kecil | Rp50.000.000 – Rp500.000.000 | Maksimal 5 tahun |

Perlu diingat bahwa angka-angka di atas merupakan gambaran umum. Besaran plafon dan jangka waktu yang sebenarnya dapat berbeda-beda dan akan ditentukan oleh Bank BTN setelah melakukan proses verifikasi dan analisa.

Proses Pengajuan KUR BTN

Proses pengajuan KUR BTN relatif mudah dan dapat dilakukan secara online maupun offline. Namun, kelengkapan dokumen sangat penting untuk mempercepat proses persetujuan.

- Kumpulkan semua dokumen persyaratan yang dibutuhkan.

- Ajukan permohonan KUR BTN melalui kantor cabang Bank BTN terdekat atau melalui platform digital yang tersedia.

- Petugas Bank BTN akan melakukan survei dan verifikasi data.

- Setelah disetujui, dana pinjaman akan ditransfer ke rekening Anda.

Suku Bunga dan Biaya Administrasi KUR BTN

Suku bunga KUR BTN relatif rendah dibandingkan dengan pinjaman konvensional lainnya. Namun, tetap ada biaya administrasi yang perlu dipertimbangkan. Besaran suku bunga dan biaya administrasi dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru di website resmi Bank BTN.

Suku bunga KUR BTN kompetitif dan diatur pemerintah, sehingga lebih terjangkau bagi pelaku UMKM.

Contoh Kasus Sukses Penerima KUR BTN

Seorang pedagang makanan kecil di daerah Jakarta berhasil mengembangkan usahanya berkat KUR BTN. Dengan modal tambahan dari KUR, ia mampu membeli peralatan baru dan memperluas jangkauan pemasarannya. Omset penjualannya meningkat signifikan, dan ia mampu membayar cicilan KUR tepat waktu.

Pendahuluan

Butuh modal usaha? KUR BTN bisa menjadi solusi! Memahami Kredit Usaha Rakyat (KUR) dari Bank BTN sangat penting bagi para pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) di Indonesia yang membutuhkan akses pembiayaan untuk mengembangkan bisnis mereka. KUR BTN merupakan program pemerintah yang bertujuan untuk mendorong pertumbuhan ekonomi melalui peningkatan akses permodalan bagi UMKM.

KUR BTN adalah program kredit pemerintah yang disalurkan melalui Bank BTN kepada UMKM. Program ini menawarkan berbagai kemudahan dan keuntungan, sehingga menjadi pilihan yang menarik bagi para pengusaha kecil dan menengah. Artikel ini bertujuan memberikan pemahaman komprehensif tentang KUR BTN, mulai dari persyaratan, prosedur pengajuan, hingga manfaat yang bisa didapatkan.

Syarat dan Ketentuan KUR BTN

Sebelum mengajukan KUR BTN, penting untuk memahami syarat dan ketentuan yang berlaku. Persyaratan ini dirancang untuk memastikan bahwa program ini tepat sasaran dan berkelanjutan.

- Memiliki usaha produktif yang sudah berjalan minimal 6 bulan.

- Memenuhi kriteria UMKM sesuai dengan ketentuan yang berlaku.

- Memiliki agunan atau jaminan sesuai dengan ketentuan Bank BTN.

- Memiliki surat keterangan usaha atau dokumen pendukung lainnya.

- Memiliki Nomor Induk Kependudukan (NIK).

Prosedur Pengajuan KUR BTN

Proses pengajuan KUR BTN relatif mudah dan transparan. Berikut adalah langkah-langkah umum yang perlu dilakukan.

Dapatkan rekomendasi ekspertis terkait Apakah ada program pendampingan usaha bagi penerima KUR BRI? yang dapat menolong Anda hari ini.

- Mengumpulkan dokumen persyaratan yang dibutuhkan.

- Mengajukan permohonan kredit ke kantor cabang Bank BTN terdekat.

- Menunggu proses verifikasi dan penilaian dari pihak Bank BTN.

- Menandatangani perjanjian kredit jika permohonan disetujui.

- Menerima pencairan dana KUR BTN.

Besaran Plafon dan Jangka Waktu KUR BTN

Plafon dan jangka waktu KUR BTN bervariasi tergantung pada beberapa faktor, termasuk jenis usaha, skala usaha, dan kemampuan calon debitur dalam melunasi pinjaman.

Sebagai gambaran, plafon KUR BTN umumnya berkisar dari beberapa juta rupiah hingga ratusan juta rupiah. Sementara itu, jangka waktu pinjaman bisa mencapai beberapa tahun, memberikan fleksibilitas bagi para debitur dalam merencanakan pengembalian kredit.

Contohnya, seorang pedagang kecil mungkin mengajukan KUR BTN dengan plafon Rp 50 juta dengan jangka waktu 3 tahun, sedangkan pengusaha menengah mungkin mengajukan plafon yang lebih besar dengan jangka waktu yang lebih panjang.

Manfaat dan Keuntungan KUR BTN

KUR BTN menawarkan berbagai manfaat dan keuntungan bagi para pelaku UMKM, antara lain suku bunga yang relatif rendah, proses pengajuan yang mudah, dan jangka waktu pinjaman yang fleksibel.

Dengan suku bunga yang kompetitif, para debitur dapat mengalokasikan dana lebih banyak untuk pengembangan usaha mereka. Proses pengajuan yang mudah dan cepat juga membantu para pengusaha untuk segera mendapatkan akses permodalan yang dibutuhkan.

Perhatikan Apa perbedaan KUR BRI dengan kredit tanpa agunan? untuk rekomendasi dan saran yang luas lainnya.

Jangka waktu pinjaman yang fleksibel memungkinkan para debitur untuk merencanakan pengembalian kredit sesuai dengan kemampuan finansial mereka.

Risiko dan Pertimbangan KUR BTN

Meskipun KUR BTN menawarkan banyak keuntungan, penting juga untuk mempertimbangkan risiko dan kewajiban yang terkait dengan pinjaman ini. Kegagalan dalam melunasi pinjaman dapat berdampak negatif pada reputasi kredit debitur.

Oleh karena itu, sebelum mengajukan KUR BTN, calon debitur disarankan untuk membuat perencanaan keuangan yang matang dan realistis, memastikan kemampuan mereka untuk melunasi pinjaman sesuai dengan jadwal yang telah disepakati.

Apa itu KUR BTN?

KUR BTN adalah singkatan dari Kredit Usaha Rakyat Bank BTN. Program ini merupakan fasilitas pembiayaan dari Bank Tabungan Negara (BTN) yang ditujukan untuk para pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. KUR BTN dirancang untuk membantu para pengusaha kecil mengembangkan bisnis mereka dengan memberikan akses mudah ke permodalan.

Secara sederhana, KUR BTN adalah pinjaman modal usaha yang diberikan oleh Bank BTN dengan persyaratan yang relatif mudah dan bunga yang kompetitif. Program ini bertujuan untuk mendorong pertumbuhan ekonomi nasional melalui pemberdayaan UMKM.

Definisi KUR BTN

KUR BTN adalah program pemberian kredit modal kerja dan/atau investasi kepada pelaku usaha mikro, kecil, dan menengah (UMKM) dengan persyaratan yang mudah dan bunga yang rendah. Program ini dikelola oleh Bank Tabungan Negara (BTN) dan diawasi oleh pemerintah Indonesia. Tujuan utama KUR BTN adalah untuk meningkatkan daya saing UMKM dan mendorong pertumbuhan ekonomi di Indonesia.

Perbandingan KUR BTN dengan Produk Pinjaman Lain, Apa itu KUR BTN?

Berikut perbandingan KUR BTN dengan produk pinjaman sejenis dari bank lain. Perlu diingat bahwa suku bunga, plafon, dan tenor dapat berubah sewaktu-waktu sesuai kebijakan masing-masing bank. Data di bawah ini merupakan gambaran umum dan sebaiknya dikonfirmasi langsung ke bank terkait untuk informasi terkini.

| Produk | Bunga (%) per tahun | Plafon (Rp) | Tenor (Bulan) |

|---|---|---|---|

| KUR BTN | Variabel, tergantung kebijakan pemerintah dan profil debitur (misal: 6-9%) | Maksimal Rp500.000.000 | Maksimal 60 bulan |

| KUR BRI | Variabel, tergantung kebijakan pemerintah dan profil debitur (misal: 6-9%) | Maksimal Rp500.000.000 | Maksimal 60 bulan |

| Kredit Usaha Mikro Mandiri (KUM) BCA | Variabel, tergantung kebijakan bank dan profil debitur (misal: 7-12%) | Maksimal Rp500.000.000 | Maksimal 60 bulan |

Proses Pengajuan KUR BTN

Proses pengajuan KUR BTN relatif mudah dan dapat dilakukan secara online maupun offline. Berikut ilustrasi alur pengajuannya:

Proses diawali dengan tahap pendaftaran, baik secara online melalui website BTN maupun secara langsung ke kantor cabang BTN terdekat. Setelah itu, calon debitur akan diminta melengkapi persyaratan administrasi, seperti KTP, Kartu Keluarga, dan dokumen pendukung usaha. Selanjutnya, petugas Bank BTN akan melakukan verifikasi data dan melakukan survei ke lokasi usaha calon debitur. Setelah verifikasi dan survei selesai dan dinyatakan memenuhi syarat, proses selanjutnya adalah penandatanganan perjanjian kredit. Setelah semua proses selesai, dana KUR BTN akan dicairkan ke rekening debitur. Proses ini melibatkan beberapa tahap pemeriksaan dan verifikasi untuk memastikan kelayakan calon debitur dan tujuan penggunaan dana.

Syarat dan Ketentuan KUR BTN: Apa Itu KUR BTN?

KUR BTN, atau Kredit Usaha Rakyat Bank BTN, menawarkan kemudahan akses permodalan bagi pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Namun, untuk mendapatkan fasilitas ini, terdapat sejumlah syarat dan ketentuan yang perlu dipenuhi. Memahami persyaratan ini sangat penting agar pengajuan KUR BTN Anda berjalan lancar dan disetujui.

Berikut ini penjelasan detail mengenai syarat dan ketentuan yang berlaku dalam program KUR BTN. Informasi ini disusun untuk memberikan gambaran umum, dan sebaiknya dikonfirmasi langsung ke pihak Bank BTN untuk informasi terkini dan paling akurat.

Persyaratan Umum Pengajuan KUR BTN

Sebelum mengajukan KUR BTN, pastikan Anda telah memenuhi persyaratan umum berikut. Persyaratan ini dirancang untuk memastikan bahwa pemohon memiliki kemampuan dan kelayakan untuk mengelola pinjaman dan menjalankan usahanya dengan baik.

Tidak boleh terlewatkan kesempatan untuk mengetahui lebih tentang konteks Bank Penyalur KUR.

- Kewarganegaraan Indonesia: Pemohon harus Warga Negara Indonesia (WNI).

- Memiliki Usaha Produktif: Usaha yang dijalankan harus produktif dan telah berjalan minimal 6 bulan. Bukti kegiatan usaha perlu dilampirkan.

- Memiliki Nomor Induk Kependudukan (NIK): NIK yang terdaftar resmi diperlukan untuk proses verifikasi identitas.

- Memiliki Nomor Pokok Wajib Pajak (NPWP) atau Surat Keterangan Tidak Mempunyai NPWP (SKTM): NPWP penting untuk keperluan pelaporan pajak, sementara SKTM diberikan bagi yang belum memiliki NPWP.

- Memiliki Kartu Keluarga (KK): Kartu Keluarga diperlukan sebagai bukti identitas keluarga dan domisili.

- Surat Izin Usaha (SIU) atau dokumen lain yang setara: Dokumen ini dibutuhkan untuk membuktikan legalitas usaha yang dijalankan. Jenis dokumen yang diterima dapat bervariasi tergantung jenis usaha.

- Proposal Usaha: Proposal usaha yang berisi rencana bisnis, proyeksi keuangan, dan strategi usaha dibutuhkan untuk menunjukkan rencana pengembangan usaha.

- Agunan (tergantung plafon pinjaman): Untuk pinjaman dengan plafon tertentu, agunan tambahan mungkin diperlukan sebagai jaminan.

Ketentuan Pinjaman KUR BTN

Selain persyaratan umum, terdapat pula ketentuan terkait besaran pinjaman, jangka waktu, dan bunga yang berlaku dalam program KUR BTN. Ketentuan ini dirancang untuk memberikan fleksibilitas dan kemudahan bagi para pelaku UMKM.

- Plafon Pinjaman: Plafon pinjaman KUR BTN bervariasi tergantung pada jenis usaha dan kemampuan pemohon. Informasi mengenai plafon pinjaman terkini dapat diperoleh langsung dari pihak Bank BTN.

- Jangka Waktu Pinjaman: Jangka waktu pinjaman juga bervariasi, biasanya berkisar antara beberapa bulan hingga beberapa tahun, disesuaikan dengan kebutuhan dan jenis usaha.

- Suku Bunga Pinjaman: Suku bunga KUR BTN relatif rendah dan kompetitif dibandingkan dengan pinjaman konvensional lainnya. Namun, suku bunga dapat berubah sewaktu-waktu sesuai kebijakan pemerintah dan bank.

- Proses Pelunasan: Proses pelunasan pinjaman KUR BTN biasanya dilakukan secara angsuran bulanan. Jadwal angsuran akan ditetapkan pada saat pencairan pinjaman.

Syarat dan ketentuan dapat berubah sewaktu-waktu. Silahkan kunjungi website resmi Bank BTN atau hubungi cabang terdekat untuk informasi terbaru dan paling akurat.

Keunggulan dan Kelemahan KUR BTN

KUR BTN, atau Kredit Usaha Rakyat Bank BTN, menawarkan berbagai kemudahan bagi pelaku UMKM. Namun, seperti produk pinjaman lainnya, KUR BTN juga memiliki keunggulan dan kelemahan yang perlu dipertimbangkan sebelum mengajukan permohonan. Memahami aspek-aspek ini akan membantu Anda membuat keputusan yang tepat dan sesuai dengan kebutuhan bisnis Anda.

Keunggulan KUR BTN

KUR BTN memiliki beberapa keunggulan yang membuatnya menarik bagi para pelaku UMKM. Berikut beberapa di antaranya:

- Suku bunga kompetitif: KUR BTN umumnya menawarkan suku bunga yang lebih rendah dibandingkan dengan pinjaman konvensional di bank lain. Besarnya suku bunga akan bervariasi tergantung kebijakan pemerintah dan profil peminjam, namun secara umum lebih rendah daripada kredit usaha kecil lainnya yang tidak bersubsidi.

- Proses pengajuan yang mudah: Persyaratan dan prosedur pengajuan KUR BTN relatif lebih sederhana dibandingkan dengan jenis kredit usaha lainnya. Bank BTN seringkali menyediakan layanan yang memudahkan proses pengajuan, baik secara online maupun offline, memudahkan akses bagi pelaku UMKM yang mungkin kurang familiar dengan proses perbankan yang kompleks.

- Plafon pinjaman yang beragam: KUR BTN menyediakan berbagai pilihan plafon pinjaman yang dapat disesuaikan dengan kebutuhan usaha, mulai dari jutaan hingga ratusan juta rupiah. Fleksibilitas ini memungkinkan pelaku UMKM dengan skala usaha berbeda untuk mengakses pembiayaan yang sesuai.

Kelemahan KUR BTN

Meskipun menawarkan banyak keuntungan, KUR BTN juga memiliki beberapa kelemahan yang perlu diperhatikan.

Anda pun akan memperoleh manfaat dari mengunjungi Di mana saya bisa mendapatkan informasi lebih lanjut tentang KUR BRI? hari ini.

- Persyaratan yang ketat: Meskipun proses pengajuan relatif mudah, KUR BTN tetap memiliki persyaratan yang harus dipenuhi oleh peminjam, seperti memiliki usaha yang sudah berjalan minimal 6 bulan, memiliki agunan, dan memenuhi kriteria lainnya. Pemenuhan persyaratan ini bisa menjadi tantangan bagi beberapa pelaku UMKM, terutama yang baru memulai usaha.

- Jangka waktu pinjaman terbatas: Jangka waktu pinjaman KUR BTN biasanya lebih pendek dibandingkan dengan jenis kredit usaha lainnya. Hal ini dapat membatasi fleksibilitas dalam pengelolaan keuangan usaha, terutama bagi usaha yang membutuhkan waktu lebih lama untuk mengembalikan pinjaman.

Perbandingan dengan Produk Sejenis dari Bank Lain

Perlu diingat bahwa keunggulan dan kelemahan KUR BTN perlu dibandingkan dengan produk sejenis dari bank lain. Beberapa bank lain juga menawarkan produk KUR dengan suku bunga, plafon, dan persyaratan yang berbeda. Sebagai contoh, Bank BRI dan Bank Mandiri juga memiliki program KUR dengan karakteristik masing-masing. Perbandingan yang rinci perlu dilakukan dengan melihat kondisi dan kebutuhan usaha masing-masing, dengan mempertimbangkan suku bunga, jangka waktu, persyaratan, dan layanan yang ditawarkan oleh setiap bank.

Secara umum, KUR BTN dapat menjadi pilihan yang baik bagi pelaku UMKM yang membutuhkan akses pembiayaan dengan suku bunga kompetitif dan proses pengajuan yang relatif mudah. Namun, penting untuk melakukan perbandingan dengan produk sejenis dari bank lain sebelum memutuskan untuk mengajukan KUR BTN.

Cara Mengajukan KUR BTN

Mengajukan Kredit Usaha Rakyat (KUR) BTN relatif mudah, asalkan Anda memenuhi persyaratan dan mengikuti prosedur yang telah ditetapkan. Proses pengajuannya terstruktur dan transparan, sehingga Anda dapat memantau perkembangan pengajuan Anda. Berikut langkah-langkah detailnya.

Persyaratan Umum Pengajuan KUR BTN

Sebelum memulai proses pengajuan, pastikan Anda telah memenuhi persyaratan umum yang ditetapkan oleh BTN. Keberhasilan pengajuan Anda sangat bergantung pada kelengkapan dokumen dan pemenuhan kriteria ini. Hal ini akan mempercepat proses verifikasi dan persetujuan.

- Memiliki usaha produktif yang telah berjalan minimal 6 bulan.

- Memiliki Kartu Tanda Penduduk (KTP) dan Kartu Keluarga (KK).

- Memiliki Surat Izin Usaha Perdagangan (SIUP) atau Surat Keterangan Usaha (SKU).

- Memiliki Nomor Pokok Wajib Pajak (NPWP).

- Memenuhi kriteria plafon kredit yang ditentukan oleh BTN.

Tahapan Pengajuan KUR BTN

Proses pengajuan KUR BTN terbagi dalam beberapa tahapan yang sistematis. Ikuti setiap langkah dengan teliti untuk memastikan pengajuan Anda berjalan lancar. Ketidaklengkapan dokumen pada tahap awal dapat menyebabkan penundaan atau bahkan penolakan pengajuan.

- Pengumpulan Dokumen: Kumpulkan semua dokumen persyaratan yang dibutuhkan, pastikan semua dokumen lengkap dan valid. Dokumen yang kurang lengkap akan memperlambat proses verifikasi.

- Pendaftaran: Daftarkan diri Anda melalui kantor cabang BTN terdekat atau melalui aplikasi digital yang disediakan oleh BTN. Pastikan Anda mengisi formulir pengajuan dengan lengkap dan akurat.

- Verifikasi Dokumen: Pihak BTN akan memverifikasi kelengkapan dan keabsahan dokumen yang Anda ajukan. Proses ini bertujuan untuk memastikan data yang Anda berikan valid dan sesuai dengan ketentuan yang berlaku.

- Survey Usaha: Setelah verifikasi dokumen, petugas BTN akan melakukan survey ke lokasi usaha Anda untuk menilai kelayakan usaha dan memastikan informasi yang Anda berikan konsisten dengan kondisi lapangan. Kerjasama yang baik dengan petugas survey akan memperlancar proses ini.

- Analisa Kredit: BTN akan menganalisa kelayakan kredit Anda berdasarkan data yang telah dikumpulkan. Proses ini mencakup penilaian kemampuan Anda dalam mengembalikan pinjaman.

- Pencairan Dana: Jika pengajuan Anda disetujui, dana KUR BTN akan dicairkan ke rekening Anda. Pastikan rekening Anda aktif dan terdaftar dengan benar.

Contoh Skenario Pengajuan KUR BTN

Bayangkan Bu Ani, pemilik warung makan kecil yang telah beroperasi selama 1 tahun. Ia ingin mengajukan KUR BTN untuk mengembangkan usahanya. Bu Ani mengumpulkan KTP, KK, SKU, dan NPWP. Ia kemudian mendaftar melalui kantor cabang BTN terdekat. Setelah verifikasi dokumen dan survey usaha, pengajuan Bu Ani disetujui dan dana KUR dicairkan ke rekeningnya.

Pertanyaan yang Sering Diajukan (FAQ)

Memilih produk keuangan seperti Kredit Usaha Rakyat (KUR) dari Bank BTN tentu menimbulkan berbagai pertanyaan. Untuk membantu Anda memahami KUR BTN lebih baik, berikut ini kami sajikan beberapa pertanyaan yang sering diajukan beserta jawabannya secara lengkap dan jelas.

Syarat dan Ketentuan Pengajuan KUR BTN

Mengajukan KUR BTN membutuhkan beberapa persyaratan yang perlu dipenuhi. Kejelasan persyaratan ini penting agar proses pengajuan berjalan lancar. Persyaratan tersebut umumnya meliputi dokumen identitas diri, dokumen usaha, dan bukti kepemilikan usaha. Persyaratan detailnya bisa berbeda tergantung jenis KUR BTN yang dipilih (Mikro, Kecil, atau Menengah).

- Dokumen identitas diri seperti KTP, Kartu Keluarga, dan NPWP.

- Dokumen usaha seperti Surat Izin Usaha Perdagangan (SIUP), Surat Izin Tempat Usaha (SITU), atau dokumen lain yang relevan.

- Bukti kepemilikan usaha, misalnya sertifikat tanah atau bukti kepemilikan lainnya.

Besaran Plafon dan Jangka Waktu KUR BTN

Plafon dan jangka waktu KUR BTN bervariasi tergantung jenis KUR dan kemampuan calon debitur. Informasi ini krusial karena akan memengaruhi perencanaan keuangan usaha Anda. Umumnya, KUR Mikro memiliki plafon lebih kecil dengan jangka waktu yang lebih pendek dibandingkan KUR Kecil dan Menengah.

- KUR Mikro biasanya memiliki plafon hingga Rp50 juta dengan jangka waktu hingga 3 tahun.

- KUR Kecil dan Menengah memiliki plafon yang lebih besar, hingga ratusan juta rupiah, dengan jangka waktu yang lebih panjang.

Proses Pengajuan dan Pencairan KUR BTN

Proses pengajuan dan pencairan KUR BTN relatif mudah dan terstruktur. Memahami alur ini akan membantu Anda mempersiapkan diri dan meminimalisir kendala. Prosesnya meliputi pengajuan permohonan, verifikasi data, dan pencairan dana.

Proses pengajuan dapat dilakukan secara online maupun offline melalui kantor cabang BTN terdekat. Setelah permohonan diajukan, pihak BTN akan melakukan verifikasi data dan kelengkapan dokumen. Setelah semua persyaratan terpenuhi, dana KUR akan dicairkan ke rekening debitur.

Suku Bunga dan Biaya Administrasi KUR BTN

Suku bunga dan biaya administrasi KUR BTN merupakan hal penting yang perlu dipertimbangkan sebelum mengajukan pinjaman. Informasi ini akan membantu Anda menghitung total biaya yang harus dibayarkan selama masa pinjaman. Suku bunga KUR BTN relatif kompetitif dan diatur oleh pemerintah.

Besaran suku bunga dan biaya administrasi dapat berbeda-beda tergantung kebijakan Bank BTN dan jenis KUR yang diajukan. Informasi detailnya dapat diperoleh langsung dari kantor cabang BTN terdekat atau website resmi BTN.

Keuntungan dan Risiko Mengambil KUR BTN

Setiap produk keuangan memiliki keuntungan dan risiko. Memahami hal ini penting untuk membuat keputusan yang tepat dan bijak. KUR BTN menawarkan kemudahan akses kredit bagi pelaku UMKM, namun tetap memiliki risiko seperti gagal bayar jika pengelolaan keuangan usaha tidak baik.

- Keuntungan: Akses kredit mudah, suku bunga kompetitif, jangka waktu fleksibel.

- Risiko: Beban kewajiban pembayaran cicilan bulanan, risiko gagal bayar jika usaha mengalami kerugian.