Risiko Kegagalan Membayar Angsuran KUR Mandiri: Apa Saja Risiko Menggunakan KUR Mandiri?

Apa saja risiko menggunakan KUR Mandiri? – KUR Mandiri, meskipun menawarkan kemudahan akses kredit, tetap menyimpan risiko, terutama terkait kegagalan dalam membayar angsuran. Kegagalan ini dapat berdampak signifikan pada keuangan debitur dan rekam jejak kreditnya. Memahami konsekuensi dan langkah pencegahan sangat penting sebelum mengajukan pinjaman.

Konsekuensi Gagal Bayar Angsuran KUR Mandiri

Gagal membayar angsuran KUR Mandiri akan mengakibatkan sejumlah konsekuensi yang merugikan debitur. Selain denda keterlambatan, debitur juga berisiko menghadapi tindakan hukum dari pihak bank, termasuk penagihan yang lebih agresif dan bahkan penyitaan aset jaminan (jika ada).

Contoh Skenario Kegagalan Bayar dan Dampaknya

Bayangkan seorang debitur, sebut saja Pak Budi, yang meminjam KUR Mandiri sebesar Rp 50 juta untuk mengembangkan usahanya. Akibat penurunan penjualan yang tak terduga, Pak Budi mengalami kesulitan keuangan dan gagal membayar dua angsuran. Selain denda keterlambatan yang terus bertambah, kredit macetnya akan tercatat dalam Sistem Informasi Debitur (SID), mempersulit akses kredit di masa mendatang. Dalam skenario terburuk, aset jaminannya bisa disita untuk menutupi tunggakan.

Besaran Denda Keterlambatan Pembayaran KUR Mandiri

Besaran denda keterlambatan pembayaran KUR Mandiri bervariasi tergantung kebijakan bank dan jumlah keterlambatan. Berikut gambaran umum besaran denda (data ini bersifat ilustrasi dan perlu diverifikasi langsung dengan pihak Mandiri):

| Jumlah Keterlambatan (hari) | Besaran Denda (estimasi) |

|---|---|

| 1-7 hari | Rp 50.000 – Rp 100.000 |

| 8-30 hari | Rp 100.000 – Rp 250.000 |

| > 30 hari | > Rp 250.000 + bunga tunggakan |

Catatan: Besaran denda ini hanya ilustrasi dan dapat berbeda tergantung kebijakan Bank Mandiri yang berlaku. Untuk informasi akurat, silakan hubungi pihak Bank Mandiri langsung.

Peroleh akses Siapa yang berhak mendapatkan KUR Mandiri? ke bahan spesial yang lainnya.

Ilustrasi Dampak Negatif Gagal Bayar terhadap Keuangan Debitur

Ilustrasi ini menggambarkan bagaimana gagal bayar KUR Mandiri dapat berdampak buruk terhadap keuangan debitur. Bayangkan sebuah lingkaran setan: Kegagalan membayar angsuran mengakibatkan penumpukan denda dan bunga, yang semakin memperparah kondisi keuangan. Akses ke kredit baru menjadi sulit, mengakibatkan kesulitan dalam menjalankan usaha atau memenuhi kebutuhan sehari-hari. Hal ini dapat berujung pada kerugian finansial yang lebih besar dan bahkan kebangkrutan.

Langkah-langkah Pencegahan Gagal Bayar Angsuran

Untuk menghindari gagal bayar, debitur perlu melakukan beberapa langkah pencegahan. Perencanaan keuangan yang matang sangat krusial. Buatlah proyeksi arus kas usaha secara realistis dan pastikan kemampuan membayar angsuran sebelum mengajukan pinjaman. Diversifikasi sumber pendapatan dan memiliki dana darurat juga dapat membantu menghadapi situasi tak terduga.

- Buatlah rencana anggaran yang detail dan patuhi.

- Pantau arus kas usaha secara rutin.

- Sisihkan dana darurat untuk menghadapi situasi tak terduga.

- Komunikasikan dengan pihak bank jika mengalami kesulitan keuangan.

- Pertimbangkan untuk melakukan restrukturisasi pinjaman jika diperlukan.

Risiko Suku Bunga dan Biaya Administrasi KUR Mandiri

KUR Mandiri, meskipun menawarkan kemudahan akses kredit, tetap menyimpan beberapa risiko yang perlu dipahami calon debitur. Salah satu risiko utama adalah fluktuasi suku bunga dan berbagai biaya administrasi yang dikenakan. Memahami detail ini penting untuk merencanakan pengeluaran dan menghindari potensi beban finansial yang tidak terduga.

Berikut ini akan dijelaskan secara detail mengenai suku bunga KUR Mandiri, perhitungan biaya, perbandingan dengan produk pinjaman lain, serta strategi meminimalisir biaya.

Akhiri riset Anda dengan informasi dari Apakah ada biaya administrasi KUR Mandiri?.

Suku Bunga KUR Mandiri dan Fluktuasinya

Suku bunga KUR Mandiri bersifat kompetitif dan umumnya lebih rendah dibandingkan dengan jenis pinjaman lainnya. Namun, penting untuk diingat bahwa suku bunga ini dapat berubah sewaktu-waktu sesuai dengan kebijakan Bank Mandiri dan kondisi ekonomi makro. Perubahan suku bunga ini biasanya diumumkan secara resmi dan akan mempengaruhi besarnya cicilan bulanan yang harus dibayarkan debitur. Sebelum mengajukan pinjaman, pastikan untuk memahami mekanisme perubahan suku bunga dan konsekuensinya.

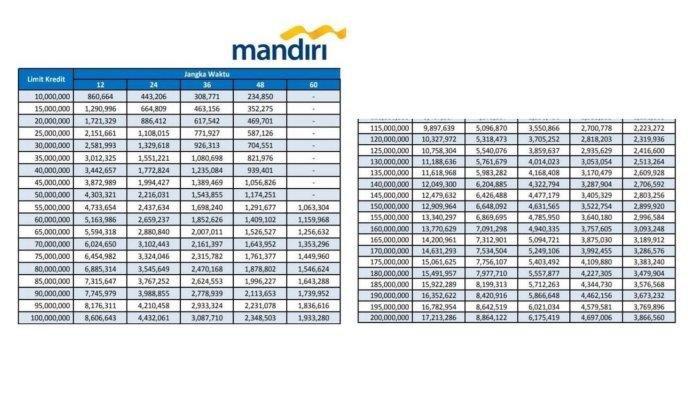

Contoh Perhitungan Total Biaya Pinjaman

Misalnya, Anda meminjam Rp 50.000.000 dengan suku bunga 6% per tahun dan tenor 3 tahun. Dengan asumsi bunga dihitung secara flat, maka total bunga yang harus dibayar adalah Rp 9.000.000 (Rp 50.000.000 x 6% x 3 tahun). Total biaya yang harus dibayar adalah Rp 59.000.000 (Rp 50.000.000 + Rp 9.000.000). Namun, perlu diingat bahwa perhitungan ini merupakan perhitungan sederhana. Perhitungan yang sebenarnya mungkin sedikit berbeda tergantung pada metode perhitungan bunga yang digunakan oleh Bank Mandiri.

Perbandingan Suku Bunga KUR Mandiri dengan Produk Pinjaman Lain

| Produk Pinjaman | Bank | Suku Bunga (Contoh) | Tenor (Contoh) |

|---|---|---|---|

| KUR Mikro | Bank Mandiri | 6% | 3 tahun |

| Kredit Tanpa Agunan (KTA) | Bank X | 8-12% | 1-5 tahun |

| Kredit Modal Kerja | Bank Y | 9-15% | 1-3 tahun |

Catatan: Angka suku bunga dan tenor pada tabel di atas hanyalah contoh dan dapat berbeda-beda tergantung kebijakan masing-masing bank dan profil debitur.

Biaya Administrasi Selain Suku Bunga

Selain suku bunga, terdapat biaya administrasi lain yang perlu diperhatikan, seperti biaya provisi, biaya appraisal (penilaian jaminan), dan asuransi. Biaya provisi biasanya dibebankan di awal masa pinjaman dan persentasenya bervariasi tergantung pada jumlah pinjaman dan jenis KUR yang diajukan. Biaya appraisal dikenakan jika dibutuhkan penilaian terhadap jaminan yang diberikan. Sementara itu, asuransi kredit biasanya bersifat opsional, namun dapat memberikan perlindungan tambahan bagi debitur.

Strategi Meminimalisir Biaya Pinjaman KUR Mandiri

- Memilih tenor pinjaman yang tepat. Tenor yang lebih pendek akan mengurangi total bunga yang harus dibayar, tetapi akan meningkatkan beban cicilan bulanan.

- Menjaga rekam jejak kredit yang baik. Debitur dengan rekam jejak kredit baik berpotensi mendapatkan suku bunga yang lebih rendah.

- Membandingkan penawaran dari beberapa bank. Hal ini membantu mendapatkan suku bunga dan biaya administrasi yang paling kompetitif.

- Memanfaatkan program promosi atau diskon yang ditawarkan oleh Bank Mandiri.

- Membayar cicilan tepat waktu untuk menghindari denda keterlambatan.

Risiko Penipuan dan Modus Operandi Terkait KUR Mandiri

Meskipun KUR Mandiri menawarkan kemudahan akses kredit, penting untuk menyadari potensi risiko penipuan yang dapat terjadi. Kehati-hatian dan pemahaman akan modus operandi penipuan sangat krusial untuk melindungi diri Anda dari kerugian finansial.

Berbagai modus penipuan terkait KUR Mandiri memanfaatkan kepercayaan dan kebutuhan masyarakat akan akses permodalan. Para pelaku memanfaatkan informasi yang tidak lengkap atau kurangnya pengetahuan masyarakat tentang prosedur pengajuan KUR Mandiri yang resmi.

Modus Operandi Penipuan KUR Mandiri

Modus penipuan KUR Mandiri beragam, mulai dari penipuan online hingga penipuan yang melibatkan oknum yang mengaku sebagai petugas Bank Mandiri. Pelaku seringkali menawarkan bantuan pengajuan KUR Mandiri dengan iming-iming proses cepat dan persyaratan mudah, namun pada akhirnya meminta sejumlah uang sebagai imbalan atau biaya administrasi yang tidak resmi. Beberapa modus lainnya melibatkan pemalsuan dokumen, pencurian data pribadi, dan penipuan melalui pesan singkat atau email.

Contoh Kasus Penipuan KUR Mandiri

Sebuah kasus penipuan yang pernah terjadi melibatkan korban yang dihubungi melalui telepon oleh seseorang yang mengaku sebagai petugas Bank Mandiri. Pelaku meyakinkan korban bahwa pengajuan KUR Mandiri-nya telah disetujui, namun korban harus membayar sejumlah biaya administrasi terlebih dahulu. Setelah korban melakukan pembayaran, pelaku menghilang dan tidak memberikan informasi lebih lanjut terkait pinjaman tersebut. Korban baru menyadari telah menjadi korban penipuan setelah mencoba menghubungi cabang Bank Mandiri terdekat.

Cek bagaimana Apa saja syarat untuk mengajukan KUR Mandiri? bisa membantu kinerja dalam area Anda.

Langkah-Langkah Aman Mengajukan dan Mengelola Pinjaman KUR Mandiri

- Hanya ajukan KUR Mandiri melalui saluran resmi Bank Mandiri, seperti kantor cabang Bank Mandiri, website resmi Bank Mandiri, atau aplikasi Mandiri Online.

- Jangan pernah memberikan informasi pribadi atau data keuangan Anda kepada pihak yang tidak dikenal atau tidak resmi.

- Waspadai tawaran yang terlalu bagus untuk menjadi kenyataan, seperti proses yang sangat cepat dan mudah tanpa persyaratan yang ketat.

- Jangan pernah membayar biaya administrasi atau biaya lain di luar yang telah ditetapkan oleh Bank Mandiri.

- Verifikasi informasi terkait KUR Mandiri melalui saluran resmi Bank Mandiri sebelum mengambil tindakan apa pun.

- Simpan semua bukti transaksi dan komunikasi terkait pengajuan KUR Mandiri.

Peringatan! Waspadalah terhadap penawaran pinjaman KUR Mandiri yang mencurigakan. Jangan mudah tergiur dengan iming-iming proses cepat dan persyaratan mudah tanpa verifikasi terlebih dahulu. Selalu pastikan Anda berurusan dengan pihak resmi Bank Mandiri.

Membedakan Penawaran KUR Mandiri Resmi dan Palsu

Penawaran KUR Mandiri yang resmi akan selalu melalui saluran resmi Bank Mandiri dan tidak akan meminta biaya administrasi di luar ketentuan yang telah ditetapkan. Informasi yang diberikan akan jelas, transparan, dan dapat diverifikasi melalui saluran resmi Bank Mandiri. Sebaliknya, penawaran palsu seringkali menggunakan bahasa yang tidak resmi, menawarkan proses yang terlalu mudah, dan meminta pembayaran di luar ketentuan yang telah ditetapkan.

Risiko Pengaruh KUR Mandiri terhadap Keuangan Pribadi

KUR Mandiri, meskipun menawarkan peluang peningkatan finansial, memiliki potensi dampak signifikan terhadap keuangan pribadi debitur. Pengelolaan yang kurang baik dapat mengakibatkan masalah keuangan, sementara perencanaan yang matang dapat memaksimalkan manfaatnya. Oleh karena itu, memahami potensi risiko dan dampaknya sangat penting sebelum mengajukan pinjaman.

Pengaruh KUR Mandiri terhadap arus kas debitur bersifat dinamis, bergantung pada bagaimana dana tersebut digunakan dan dikelola. Baik dampak positif maupun negatif perlu dipertimbangkan secara menyeluruh untuk membuat keputusan yang tepat.

Dampak Positif KUR Mandiri terhadap Arus Kas, Apa saja risiko menggunakan KUR Mandiri?

KUR Mandiri dapat meningkatkan pendapatan debitur melalui berbagai cara. Misalnya, seorang pedagang kecil yang menggunakan KUR untuk membeli peralatan baru mungkin dapat meningkatkan efisiensi dan produktivitas usahanya. Peningkatan penjualan yang dihasilkan akan meningkatkan arus kas masuk, sehingga mampu menutupi cicilan KUR dan bahkan menghasilkan keuntungan lebih besar. Seorang petani yang menggunakan KUR untuk membeli bibit unggul dan pupuk berkualitas juga berpotensi meningkatkan hasil panen, yang pada gilirannya meningkatkan pendapatan dan kemampuan membayar hutang.

Dampak Negatif KUR Mandiri terhadap Arus Kas

Di sisi lain, jika KUR Mandiri tidak dikelola dengan baik, dapat menimbulkan masalah keuangan. Contohnya, jika dana KUR digunakan untuk keperluan konsumtif bukan untuk pengembangan usaha, maka tidak akan ada peningkatan pendapatan yang signifikan untuk menutupi cicilan. Hal ini dapat menyebabkan debitur kesulitan membayar cicilan, bahkan terlilit hutang yang semakin membesar. Selain itu, perencanaan bisnis yang buruk atau ketidakmampuan mengelola resiko usaha dapat menyebabkan kerugian, sehingga semakin mempersulit pembayaran KUR.

Ilustrasi Pengaruh KUR Mandiri terhadap Bisnis

Bayangkan seorang pemilik warung kelontong yang mengajukan KUR Mandiri untuk menambah stok barang dagangan. Jika ia mampu mengelola stok dengan baik dan meningkatkan penjualan, maka keuntungan yang diperoleh akan lebih besar, mampu membayar cicilan KUR, dan mengembangkan usahanya lebih lanjut. Namun, jika ia salah perhitungan dalam membeli stok, sehingga banyak barang yang kadaluarsa atau tidak laku, maka ia akan mengalami kerugian dan kesulitan membayar cicilan KUR. Situasi ini menunjukkan betapa pentingnya perencanaan dan pengelolaan keuangan yang matang.

Pentingnya Perencanaan Keuangan Sebelum Mengajukan KUR Mandiri

Sebelum mengajukan KUR Mandiri, perencanaan keuangan yang matang sangat krusial. Hal ini mencakup analisis kemampuan membayar cicilan, perencanaan penggunaan dana pinjaman, dan antisipasi risiko yang mungkin terjadi. Dengan perencanaan yang baik, debitur dapat meminimalisir risiko dan memaksimalkan manfaat dari KUR Mandiri.

Faktor-faktor yang Perlu Dipertimbangkan Sebelum Mengajukan KUR Mandiri

- Kemampuan membayar cicilan: Pastikan arus kas usaha cukup untuk menutupi cicilan KUR tanpa mengganggu kebutuhan hidup sehari-hari.

- Rencana penggunaan dana: Tentukan secara detail bagaimana dana KUR akan digunakan untuk pengembangan usaha.

- Analisis risiko usaha: Identifikasi potensi risiko yang dapat mempengaruhi keberhasilan usaha dan kemampuan membayar cicilan.

- Alternatif pembiayaan: Bandingkan suku bunga dan syarat KUR Mandiri dengan alternatif pembiayaan lainnya.

- Kondisi ekonomi makro: Pertimbangkan kondisi ekonomi makro yang dapat mempengaruhi usaha dan kemampuan membayar cicilan.

Risiko Hukum dan Regulasi Terkait KUR Mandiri

Program Kredit Usaha Rakyat (KUR) Mandiri, meskipun menawarkan peluang besar bagi pelaku UMKM, tetap memiliki risiko hukum dan regulasi yang perlu dipahami dengan baik. Ketidakpahaman akan hal ini dapat berujung pada permasalahan hukum yang merugikan peminjam. Oleh karena itu, penting untuk memahami peraturan yang berlaku dan langkah-langkah pencegahan yang dapat dilakukan.

Peraturan dan Perundangan yang Mengatur KUR Mandiri

KUR Mandiri diatur oleh berbagai peraturan perundang-undangan, baik dari tingkat pemerintah pusat maupun peraturan internal Bank Mandiri sendiri. Peraturan-peraturan ini mencakup aspek pemberian kredit, persyaratan peminjam, hingga proses penagihan. Secara umum, regulasi tersebut bertujuan untuk melindungi baik pihak bank maupun peminjam, memastikan transparansi, dan mencegah praktik-praktik yang merugikan. Peraturan yang relevan biasanya mencakup Undang-Undang Perbankan, Peraturan Otoritas Jasa Keuangan (OJK), dan juga peraturan internal Bank Mandiri terkait pelaksanaan KUR.

Contoh Kasus Sengketa Hukum Terkait KUR Mandiri

Sengketa hukum terkait KUR Mandiri dapat muncul dari berbagai hal, misalnya perbedaan interpretasi isi perjanjian kredit, tunggakan pembayaran yang berujung pada proses hukum, atau sengketa terkait jaminan yang digunakan. Sebagai contoh, perselisihan bisa terjadi jika terdapat ketidakjelasan dalam klausul perjanjian terkait bunga, denda keterlambatan, atau proses penyelesaian sengketa. Hal ini menekankan pentingnya membaca dan memahami seluruh isi perjanjian kredit sebelum menandatanganinya.

Poin-Penting yang Perlu Diperhatikan Terkait Aspek Legal dalam Perjanjian KUR Mandiri

- Baca dan pahami seluruh isi perjanjian kredit dengan teliti sebelum menandatangani.

- Pastikan Anda memahami seluruh biaya dan bunga yang dikenakan.

- Tanyakan kepada petugas bank jika ada hal yang kurang jelas.

- Simpan salinan perjanjian kredit dan semua dokumen terkait dengan aman.

- Bayar cicilan tepat waktu untuk menghindari denda dan masalah hukum.

- Jika terjadi sengketa, segera komunikasikan dengan pihak Bank Mandiri untuk mencari solusi.

Kutipan Peraturan Terkait KUR Mandiri

“Dalam hal debitur mengalami kesulitan dalam memenuhi kewajibannya, maka Bank wajib memberikan kesempatan kepada debitur untuk melakukan restrukturisasi kredit sesuai dengan ketentuan yang berlaku.” (Contoh kutipan, perlu diganti dengan kutipan resmi dari peraturan yang relevan)

Lembaga atau Pihak yang Dapat Dihubungi Jika Terjadi Permasalahan Hukum Terkait KUR Mandiri

Jika terjadi permasalahan hukum terkait KUR Mandiri, peminjam dapat menghubungi beberapa pihak, antara lain: Ombudsman Perbankan Indonesia (OBI) untuk pengaduan dan mediasi, Lembaga Alternatif Penyelesaian Sengketa (LAPS) yang ditunjuk oleh OJK, atau langsung menghubungi pihak Bank Mandiri untuk melakukan negosiasi dan penyelesaian masalah. Konsultasi dengan pengacara spesialis hukum perbankan juga dapat menjadi pilihan untuk mendapatkan bantuan hukum yang profesional.