Perbedaan Bunga KUR BRI dan Kredit Tanpa Agunan (KTA): Apa Perbedaan KUR BRI Dengan Kredit Tanpa Agunan?

Apa perbedaan KUR BRI dengan kredit tanpa agunan? – KUR BRI dan Kredit Tanpa Agunan (KTA) merupakan dua produk pinjaman yang populer di Indonesia, namun memiliki perbedaan signifikan, terutama dalam hal suku bunga dan persyaratan. Memahami perbedaan ini sangat penting bagi calon debitur agar dapat memilih produk pinjaman yang paling sesuai dengan kebutuhan dan kemampuan finansial mereka.

Berikut ini akan dibahas secara rinci perbedaan bunga KUR BRI dan KTA dari beberapa bank ternama, faktor-faktor yang mempengaruhinya, contoh perhitungan cicilan, serta perbedaan kebijakan bunga tetap dan variabel, termasuk kebijakan khusus untuk nasabah prioritas.

Pelajari secara detail tentang keunggulan Berapa plafon KUR BRI yang bisa saya pinjam? yang bisa memberikan keuntungan penting.

Perbandingan Bunga KUR BRI dan KTA Beberapa Bank Ternama

Suku bunga KUR BRI dan KTA dari berbagai bank dapat bervariasi tergantung beberapa faktor. Berikut tabel perbandingan ilustrasi, perlu diingat bahwa suku bunga ini dapat berubah sewaktu-waktu dan perlu dikonfirmasi langsung ke masing-masing bank.

| Produk Pinjaman | Bank | Suku Bunga (%) | Jangka Waktu (Bulan) |

|---|---|---|---|

| KUR BRI | BRI | 6-7% (Ilustrasi) | 6-60 |

| KTA | Bank A | 12-18% (Ilustrasi) | 12-60 |

| KTA | Bank B | 15-24% (Ilustrasi) | 12-48 |

| KTA | Bank C | 10-15% (Ilustrasi) | 24-36 |

Catatan: Angka-angka pada tabel di atas merupakan ilustrasi dan dapat berbeda dengan kondisi aktual. Sangat disarankan untuk menghubungi bank terkait untuk informasi suku bunga terbaru.

Faktor-faktor yang Mempengaruhi Perbedaan Suku Bunga KUR BRI dan KTA

Beberapa faktor yang mempengaruhi perbedaan suku bunga antara KUR BRI dan KTA meliputi:

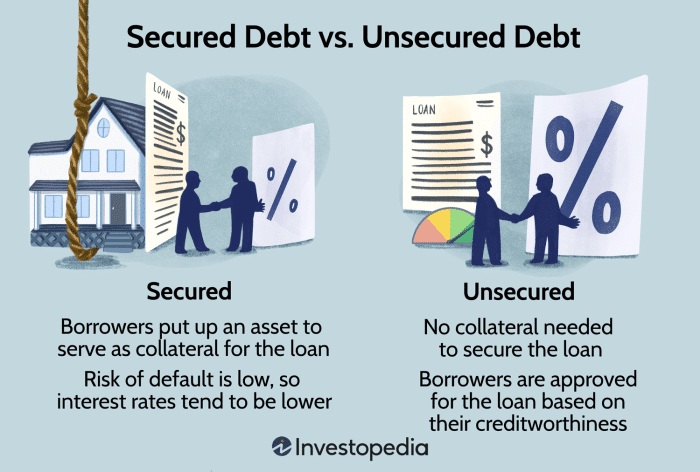

- Tujuan Pinjaman: KUR BRI umumnya ditujukan untuk keperluan produktif, seperti usaha mikro, kecil, dan menengah (UMKM), sehingga bunganya cenderung lebih rendah. KTA lebih fleksibel, dapat digunakan untuk berbagai keperluan, sehingga bunganya cenderung lebih tinggi untuk menanggung risiko yang lebih besar.

- Risiko Kredit: Penilaian risiko kredit pada KUR BRI umumnya lebih rendah karena adanya agunan dan pengawasan yang lebih ketat. KTA, sebagai pinjaman tanpa agunan, memiliki risiko kredit yang lebih tinggi, sehingga bunganya lebih tinggi untuk mengkompensasi risiko tersebut.

- Kebijakan Bank: Setiap bank memiliki kebijakan dan strategi penetapan suku bunga yang berbeda-beda, bergantung pada kondisi ekonomi makro dan strategi bisnis masing-masing.

- Profil Debitur: Riwayat kredit, pendapatan, dan aset debitur juga berpengaruh terhadap suku bunga yang ditawarkan. Debitur dengan profil kredit yang baik cenderung mendapatkan suku bunga yang lebih rendah.

Contoh Perhitungan Cicilan KUR BRI dan KTA

Misalnya, Anda meminjam Rp 50.000.000 dengan jangka waktu 36 bulan. Dengan asumsi bunga KUR BRI 7% per tahun dan bunga KTA Bank A 15% per tahun, maka perhitungan cicilannya akan berbeda.

Perhitungan cicilan ini menggunakan metode anuitas dan hanya sebagai ilustrasi. Perhitungan aktual dapat berbeda tergantung metode perhitungan yang digunakan oleh masing-masing bank.

- KUR BRI (Ilustrasi): Cicilan bulanan diperkirakan sekitar Rp 1.600.000.

- KTA Bank A (Ilustrasi): Cicilan bulanan diperkirakan sekitar Rp 1.800.000.

Perbandingan Bunga Tetap dan Bunga Variabel

KUR BRI umumnya menawarkan bunga tetap, sehingga cicilan bulanan akan tetap konsisten selama masa pinjaman. Sebaliknya, KTA seringkali menggunakan bunga variabel yang dapat berubah sesuai dengan suku bunga acuan Bank Indonesia. Keuntungan bunga tetap adalah kepastian cicilan, sedangkan bunga variabel menawarkan potensi cicilan yang lebih rendah jika suku bunga acuan turun.

Pahami bagaimana penyatuan Siapa yang berhak mendapatkan KUR BRI? dapat memperbaiki efisiensi dan produktivitas.

Kebijakan Bunga Khusus untuk Nasabah Prioritas

Beberapa bank menawarkan suku bunga yang lebih rendah untuk nasabah prioritas, seperti karyawan perusahaan tertentu atau nasabah dengan relasi bisnis yang kuat. Baik KUR BRI maupun KTA dapat memiliki kebijakan ini, namun ketentuannya berbeda-beda di setiap bank. Untuk mengetahui kebijakan ini, perlu dilakukan konfirmasi langsung ke bank terkait.

Persyaratan dan Prosedur Pengajuan KUR BRI dan KTA

Memahami perbedaan antara Kredit Usaha Rakyat (KUR) BRI dan Kredit Tanpa Agunan (KTA) sangat penting sebelum mengajukan salah satunya. Kedua produk kredit ini menawarkan kemudahan akses dana, namun memiliki persyaratan, prosedur, dan karakteristik yang berbeda. Berikut ini penjelasan detail mengenai persyaratan dan prosedur pengajuan kedua jenis kredit tersebut.

Persyaratan dan Prosedur Pengajuan KUR BRI

KUR BRI dirancang khusus untuk membantu para pelaku usaha mikro, kecil, dan menengah (UMKM) di Indonesia. Proses pengajuannya relatif lebih terstruktur dan berfokus pada aspek usaha pemohon.

- Persyaratan Umum: Warga Negara Indonesia (WNI), memiliki usaha produktif dan layak, serta memiliki Nomor Induk Kependudukan (NIK).

- Persyaratan Dokumen: Fotokopi KTP, Kartu Keluarga (KK), Surat Keterangan Usaha (SKU), dan dokumen pendukung lainnya yang dibutuhkan sesuai jenis KUR yang diajukan (misalnya, sertifikat tanah, bukti kepemilikan aset).

- Prosedur Pengajuan:

- Mengumpulkan seluruh dokumen persyaratan.

- Mengajukan permohonan KUR BRI ke kantor cabang BRI terdekat atau melalui aplikasi BRImo.

- Petugas BRI akan melakukan survei dan verifikasi data usaha pemohon.

- Setelah verifikasi disetujui, BRI akan memberikan penawaran kredit.

- Penandatanganan perjanjian kredit.

- Pencairan dana KUR BRI ke rekening pemohon.

Persyaratan dan Prosedur Pengajuan KTA di Beberapa Bank Ternama

KTA ditawarkan oleh berbagai bank dengan persyaratan dan prosedur yang mungkin sedikit berbeda. Secara umum, KTA lebih berfokus pada kemampuan finansial pribadi pemohon, bukan pada usaha.

- Contoh Persyaratan Umum (dapat bervariasi antar bank): WNI, memiliki penghasilan tetap, memiliki rekening bank aktif, dan memiliki riwayat kredit yang baik (untuk beberapa bank).

- Contoh Persyaratan Dokumen (dapat bervariasi antar bank): Fotokopi KTP, slip gaji/bukti penghasilan, fotokopi rekening tabungan 3 bulan terakhir, dan dokumen pendukung lainnya yang diminta oleh bank.

- Contoh Prosedur Pengajuan (dapat bervariasi antar bank):

- Mengumpulkan seluruh dokumen persyaratan.

- Mengajukan permohonan KTA melalui cabang bank, website bank, atau aplikasi mobile banking.

- Bank akan melakukan verifikasi data dan analisa kredit.

- Setelah persetujuan, bank akan memberikan penawaran kredit.

- Penandatanganan perjanjian kredit.

- Pencairan dana KTA ke rekening pemohon.

Perbandingan Persyaratan Dokumen KUR BRI dan KTA

Berikut tabel perbandingan persyaratan dokumen yang dibutuhkan untuk mengajukan KUR BRI dan KTA. Perlu diingat bahwa persyaratan ini dapat bervariasi tergantung pada kebijakan masing-masing bank dan jenis KUR yang diajukan.

| Dokumen | KUR BRI | KTA |

|---|---|---|

| KTP | Wajib | Wajib |

| KK | Wajib | Biasanya tidak wajib |

| Surat Keterangan Usaha | Wajib | Tidak wajib |

| Slip Gaji/Bukti Penghasilan | Tidak wajib (tergantung jenis KUR) | Wajib |

| Rekening Tabungan | Diperlukan | Wajib |

Perbedaan Proses Verifikasi dan Persetujuan Pengajuan KUR BRI dan KTA

Proses verifikasi KUR BRI lebih berfokus pada kelayakan usaha pemohon, termasuk analisis usaha, potensi pendapatan, dan manajemen risiko usaha. Sementara itu, verifikasi KTA lebih berfokus pada kemampuan finansial pribadi pemohon, seperti riwayat kredit, penghasilan, dan rasio utang terhadap pendapatan.

Perbedaan Waktu Proses Pengajuan KUR BRI dan KTA

Waktu proses pengajuan KUR BRI dan KTA dapat bervariasi tergantung pada bank dan kompleksitas pengajuan. Secara umum, proses pengajuan KUR BRI mungkin memerlukan waktu lebih lama karena adanya proses survei lapangan untuk verifikasi usaha. Proses pengajuan KTA biasanya lebih cepat karena lebih berfokus pada data finansial pribadi yang lebih mudah diverifikasi.

Jangka Waktu dan Plafon Pinjaman KUR BRI dan KTA

Setelah membahas perbedaan mendasar antara KUR BRI dan Kredit Tanpa Agunan (KTA), mari kita tinjau lebih lanjut mengenai jangka waktu dan plafon pinjaman yang ditawarkan oleh kedua produk tersebut. Pemahaman yang baik tentang hal ini sangat penting dalam memilih produk pembiayaan yang sesuai dengan kebutuhan dan kemampuan finansial Anda.

Perbedaan jangka waktu dan plafon pinjaman KUR BRI dan KTA dipengaruhi oleh berbagai faktor, termasuk jenis usaha, riwayat kredit, dan kemampuan debitur dalam melunasi pinjaman. Berikut penjelasan lebih detailnya.

Perbandingan Jangka Waktu Pinjaman KUR BRI dan KTA

Jangka waktu pinjaman KUR BRI dan KTA bervariasi tergantung pada jenis usaha dan kebijakan masing-masing lembaga pemberi pinjaman. KUR BRI umumnya menawarkan jangka waktu yang lebih fleksibel, terutama untuk sektor pertanian dan perikanan. Sementara KTA cenderung memiliki jangka waktu yang lebih pendek, meskipun beberapa lembaga keuangan menawarkan pilihan jangka waktu yang lebih panjang.

| Jenis Usaha | KUR BRI (Jangka Waktu) | KTA (Jangka Waktu) |

|---|---|---|

| Usaha Mikro | 3 – 5 tahun | 1 – 3 tahun |

| Usaha Kecil | 3 – 5 tahun | 1 – 3 tahun |

| Pertanian/Perikanan | 5 – 10 tahun | 1 – 3 tahun |

Catatan: Jangka waktu di atas merupakan gambaran umum dan dapat bervariasi tergantung kebijakan masing-masing bank dan lembaga keuangan.

Perbedaan Plafon Pinjaman Maksimum KUR BRI dan KTA

Plafon pinjaman maksimum KUR BRI dan KTA juga berbeda. KUR BRI memiliki plafon yang lebih tinggi, terutama untuk usaha kecil dan menengah. Besarnya plafon dipengaruhi oleh beberapa faktor, termasuk skala usaha, jaminan, dan kemampuan keuangan debitur. KTA biasanya memiliki plafon yang lebih rendah, meskipun beberapa lembaga keuangan menawarkan plafon yang lebih tinggi untuk nasabah dengan profil kredit yang baik.

Tidak boleh terlewatkan kesempatan untuk mengetahui lebih tentang konteks Apakah KUR BRI bisa digunakan untuk semua jenis usaha?.

Sebagai contoh, plafon KUR BRI bisa mencapai ratusan juta rupiah, sedangkan plafon KTA umumnya berkisar puluhan juta rupiah.

Contoh Kasus Penggunaan KUR BRI dan KTA

Berikut contoh kasus penggunaan KUR BRI dan KTA dengan jangka waktu dan plafon yang berbeda:

- Pak Budi, pemilik warung makan kecil, membutuhkan modal tambahan untuk mengembangkan usahanya. Ia mengajukan KUR BRI dengan plafon Rp 50 juta dan jangka waktu 3 tahun. Dengan KUR BRI, Pak Budi dapat memperoleh modal yang cukup untuk membeli peralatan baru dan meningkatkan kapasitas produksinya.

- Bu Ani, seorang karyawan swasta, membutuhkan dana untuk biaya pendidikan anaknya. Ia mengajukan KTA dengan plafon Rp 20 juta dan jangka waktu 1 tahun. KTA memberikan solusi cepat untuk kebutuhan Bu Ani, meskipun dengan plafon yang lebih rendah dibandingkan KUR BRI.

Faktor-faktor yang Mempengaruhi Plafon Pinjaman KUR BRI dan KTA

Beberapa faktor penting yang menentukan plafon pinjaman KUR BRI dan KTA meliputi:

- Riwayat kredit: Debitur dengan riwayat kredit yang baik cenderung mendapatkan plafon yang lebih tinggi.

- Kemampuan keuangan: Penghasilan dan aset debitur menjadi pertimbangan utama dalam menentukan plafon.

- Jenis usaha: Untuk KUR BRI, jenis usaha akan mempengaruhi plafon yang diberikan. Usaha yang lebih besar dan memiliki prospek yang baik cenderung mendapatkan plafon yang lebih tinggi.

- Jaminan (untuk KUR BRI): Meskipun KUR BRI merupakan kredit tanpa agunan, adanya jaminan tambahan seperti sertifikat tanah dapat meningkatkan peluang mendapatkan plafon yang lebih besar.

Ilustrasi Perbedaan Jangka Waktu dan Plafon Pinjaman KUR BRI dan KTA

Berikut ilustrasi perbedaan jangka waktu dan plafon pinjaman KUR BRI dan KTA dalam bentuk diagram batang (deskripsi):

Diagram batang akan menunjukkan dua kelompok batang, satu untuk KUR BRI dan satu untuk KTA. Sumbu X akan mewakili jenis usaha (misalnya, Mikro, Kecil, Pertanian), sedangkan sumbu Y akan mewakili plafon pinjaman (dalam jutaan rupiah) dan jangka waktu (dalam tahun). Setiap kelompok batang akan memiliki batang-batang yang berbeda tinggi dan panjang yang merepresentasikan plafon dan jangka waktu yang berbeda untuk masing-masing jenis usaha. Batang KUR BRI akan umumnya lebih tinggi (plafon lebih besar) dan lebih panjang (jangka waktu lebih lama) dibandingkan batang KTA untuk jenis usaha yang sama.

Sebagai contoh, untuk usaha mikro, batang KUR BRI mungkin menunjukkan plafon Rp 50 juta dengan jangka waktu 3 tahun, sedangkan batang KTA menunjukkan plafon Rp 20 juta dengan jangka waktu 1 tahun. Perbedaan yang lebih signifikan akan terlihat pada sektor pertanian, dimana KUR BRI dapat menawarkan plafon dan jangka waktu yang jauh lebih besar dibandingkan KTA.

Keunggulan dan Kelemahan KUR BRI dan Kredit Tanpa Agunan

KUR BRI dan Kredit Tanpa Agunan (KTA) merupakan dua jenis pinjaman yang populer di Indonesia. Meskipun keduanya bertujuan untuk memenuhi kebutuhan dana, terdapat perbedaan signifikan dalam persyaratan, proses pengajuan, dan manfaat yang ditawarkan. Memahami keunggulan dan kelemahan masing-masing akan membantu Anda memilih produk pinjaman yang paling sesuai dengan kondisi finansial dan kebutuhan Anda.

Keunggulan KUR BRI dibandingkan KTA

KUR BRI menawarkan beberapa keunggulan dibandingkan KTA, terutama bagi pelaku usaha mikro, kecil, dan menengah (UMKM).

-

Suku bunga lebih rendah. KUR BRI umumnya menawarkan suku bunga yang lebih rendah dibandingkan KTA, sehingga beban bunga yang ditanggung peminjam lebih ringan. Besarnya suku bunga ini juga diatur pemerintah, sehingga cenderung lebih stabil.

-

Persyaratan yang lebih mudah. Meskipun tetap ada persyaratan yang harus dipenuhi, KUR BRI umumnya memiliki persyaratan yang lebih mudah dan fleksibel dibandingkan KTA, khususnya terkait dengan agunan. Proses pengajuan juga cenderung lebih sederhana.

-

Aksesibilitas yang lebih luas. KUR BRI dirancang untuk menjangkau UMKM di seluruh Indonesia, sehingga lebih mudah diakses oleh pelaku usaha di berbagai daerah, termasuk daerah pedesaan yang mungkin sulit dijangkau oleh lembaga pemberi KTA.

-

Program pemerintah yang didukung. Sebagai program pemerintah, KUR BRI mendapatkan dukungan penuh dari pemerintah, sehingga keberlanjutan program dan akses pembiayaan lebih terjamin.

-

Potensi peningkatan usaha. Dana KUR BRI dapat digunakan untuk pengembangan usaha, sehingga berpotensi meningkatkan pendapatan dan profitabilitas usaha peminjam.

Kelemahan KUR BRI dibandingkan KTA

Meskipun memiliki banyak keunggulan, KUR BRI juga memiliki beberapa kelemahan jika dibandingkan dengan KTA.

-

Plafon pinjaman terbatas. Plafon pinjaman KUR BRI umumnya lebih rendah dibandingkan KTA, sehingga mungkin tidak mencukupi untuk kebutuhan dana yang besar.

-

Penggunaan dana terbatas. KUR BRI ditujukan untuk pengembangan usaha, sehingga penggunaannya lebih terbatas dibandingkan KTA yang dapat digunakan untuk berbagai keperluan.

-

Proses pengajuan yang lebih ketat (tergantung jenis KUR). Meskipun lebih mudah secara umum, beberapa jenis KUR BRI mungkin memiliki proses pengajuan yang lebih ketat dibandingkan KTA, khususnya terkait dengan dokumen persyaratan usaha.

-

Terikat pada usaha. KUR BRI secara langsung terkait dengan usaha peminjam, sehingga jika usaha mengalami kesulitan, hal ini dapat berdampak pada kemampuan pengembalian pinjaman.

Perbandingan Fleksibilitas Penggunaan Dana, Apa perbedaan KUR BRI dengan kredit tanpa agunan?

Fleksibilitas penggunaan dana KUR BRI dan KTA sangat berbeda. KUR BRI lebih terfokus pada pengembangan usaha, seperti pembelian bahan baku, peralatan, atau pengembangan usaha lainnya. KTA menawarkan fleksibilitas yang lebih tinggi, karena dana dapat digunakan untuk berbagai keperluan pribadi, seperti pendidikan, kesehatan, atau konsumtif lainnya.

Perbandingan Risiko Pinjaman

Risiko yang terkait dengan KUR BRI dan KTA berbeda. Pada KUR BRI, risiko utamanya adalah kegagalan usaha yang berdampak pada kemampuan pengembalian pinjaman. Pada KTA, risiko utamanya adalah kemampuan peminjam dalam memenuhi kewajiban pembayaran cicilan bulanan, terlepas dari tujuan penggunaan dana.

Perbandingan Keunggulan dan Kelemahan KUR BRI dan KTA

| Aspek | KUR BRI | KTA |

|---|---|---|

| Suku Bunga | Umumnya lebih rendah | Umumnya lebih tinggi |

| Persyaratan | Umumnya lebih mudah | Umumnya lebih ketat |

| Plafon Pinjaman | Terbatas | Lebih tinggi |

| Fleksibilitas Penggunaan Dana | Terbatas pada pengembangan usaha | Lebih fleksibel |

| Risiko | Kegagalan usaha | Kegagalan pembayaran cicilan |

Jenis-jenis KUR BRI dan Jenis-jenis KTA

Memilih antara KUR BRI dan Kredit Tanpa Agunan (KTA) sangat bergantung pada kebutuhan dan profil bisnis Anda. Kedua produk ini menawarkan kemudahan akses kredit, namun memiliki karakteristik dan persyaratan yang berbeda. Pemahaman yang mendalam tentang jenis-jenis KUR BRI dan KTA akan membantu Anda menentukan pilihan yang tepat.

Jenis-jenis KUR BRI

KUR BRI menawarkan beberapa skema pembiayaan yang disesuaikan dengan kebutuhan pelaku usaha mikro, kecil, dan menengah (UMKM). Perbedaannya terletak pada plafon kredit, persyaratan, dan jenis usaha yang dibiayai.

- KUR Mikro: Diperuntukkan bagi usaha mikro dengan plafon hingga Rp50 juta. Proses pengajuan relatif lebih mudah dan cepat karena persyaratannya lebih sederhana. Umumnya digunakan untuk modal kerja dan pengembangan usaha skala kecil, seperti warung makan, toko kelontong, atau usaha jasa kecil.

- KUR Kecil: Menawarkan plafon hingga Rp500 juta, ditujukan untuk usaha kecil yang telah berjalan dan memiliki manajemen yang lebih terstruktur. Persyaratannya lebih ketat dibandingkan KUR Mikro, mencakup laporan keuangan dan rencana bisnis yang lebih detail. Cocok untuk usaha yang membutuhkan modal lebih besar, misalnya bengkel, toko bangunan, atau usaha manufaktur skala kecil.

- KUR TKI: Khusus untuk Tenaga Kerja Indonesia (TKI) yang ingin memulai atau mengembangkan usaha setelah kembali ke tanah air. Plafon dan persyaratannya disesuaikan dengan kebutuhan dan kemampuan TKI.

- KUR Super Mikro: Memiliki plafon hingga Rp10 juta, dirancang khusus untuk pelaku usaha mikro yang baru memulai usaha atau memiliki skala usaha yang sangat kecil. Persyaratannya sangat sederhana dan proses pengajuannya mudah dan cepat.

Jenis-jenis KTA

Berbeda dengan KUR BRI yang spesifik untuk UMKM, KTA ditawarkan oleh berbagai bank di Indonesia untuk individu maupun badan usaha. Jenisnya bervariasi, dan perbedaan utamanya terletak pada besaran plafon, suku bunga, tenor, dan persyaratan.

- KTA Multiguna: KTA jenis ini dapat digunakan untuk berbagai keperluan pribadi, seperti renovasi rumah, pendidikan, atau konsumtif. Plafon dan tenornya beragam, tergantung kebijakan masing-masing bank.

- KTA untuk Bisnis: Beberapa bank juga menawarkan KTA yang khusus diperuntukkan bagi pengembangan usaha. Meskipun tidak sedetail dan spesifik seperti KUR BRI, KTA jenis ini dapat menjadi alternatif pembiayaan bagi UMKM yang tidak memenuhi persyaratan KUR.

Perbandingan KUR BRI dan KTA Berdasarkan Jenis Usaha

| Jenis Kredit | Usaha Mikro (Warung Makan) | Usaha Kecil (Bengkel Motor) | Usaha Menengah (Toko Bangunan) |

|---|---|---|---|

| KUR Mikro | Sangat Cocok | Kurang Cocok (Plafon Terbatas) | Tidak Cocok |

| KUR Kecil | Cocok | Sangat Cocok | Cocok |

| KTA Multiguna | Bisa, namun terbatas | Bisa, namun terbatas | Bisa, namun terbatas |

| KTA Bisnis | Bisa | Bisa | Bisa |

Perbedaan Persyaratan KUR BRI dan KTA

Persyaratan KUR BRI dan KTA berbeda, terutama terkait dengan dokumen pendukung dan riwayat usaha. KUR BRI umumnya lebih menekankan pada aspek usaha, sementara KTA lebih memperhatikan profil keuangan pribadi peminjam.

- KUR BRI: Umumnya membutuhkan KTP, Kartu Keluarga, Surat Izin Usaha, dan bukti kepemilikan usaha. Persyaratan tambahan mungkin diperlukan tergantung jenis KUR dan plafon yang diajukan.

- KTA: Membutuhkan KTP, slip gaji (untuk karyawan), dan bukti penghasilan lainnya. Beberapa bank juga meminta agunan tambahan, seperti BPKB kendaraan atau sertifikat tanah.

Contoh Kasus Penggunaan KUR BRI dan KTA

Berikut beberapa contoh penggunaan KUR BRI dan KTA untuk berbagai keperluan usaha:

- KUR Mikro: Ibu Ani menggunakan KUR Mikro untuk menambah modal keripik singkongnya, membeli bahan baku tambahan dan peralatan pengemasan yang lebih modern.

- KUR Kecil: Pak Budi menggunakan KUR Kecil untuk mengembangkan bengkel motornya, membeli alat-alat servis yang lebih canggih dan merekrut tenaga kerja tambahan.

- KTA Bisnis: Bu Citra menggunakan KTA Bisnis untuk menambah modal usahanya di bidang fashion, membeli mesin jahit baru dan memperluas ruang produksinya.

- KTA Multiguna: Meskipun bukan untuk usaha, Pak Dedi menggunakan KTA Multiguna untuk renovasi ruko yang disewakannya, sehingga dapat menarik lebih banyak penyewa.