Memahami Tabel Pinjaman Mandiri 2024

Tabel Pinjaman Mandiri 2024 merupakan ringkasan informasi penting mengenai berbagai produk pinjaman yang ditawarkan oleh Bank Mandiri di tahun 2024. Tabel ini memberikan gambaran umum suku bunga, jangka waktu pinjaman, persyaratan, dan limit kredit yang berlaku, sehingga memudahkan calon debitur untuk membandingkan dan memilih produk pinjaman yang sesuai dengan kebutuhan dan kemampuan finansial mereka. Artikel ini bertujuan untuk menjelaskan secara detail isi dan manfaat dari Tabel Pinjaman Mandiri 2024.

Bank Mandiri menawarkan beragam jenis pinjaman untuk memenuhi berbagai kebutuhan nasabah, baik individu maupun korporasi. Secara umum, jenis-jenis pinjaman yang tersedia meliputi pinjaman konsumtif (seperti KTA, Kredit Pemilikan Rumah/KPR, Kredit Kendaraan Bermotor/KKB), dan pinjaman produktif (seperti Kredit Usaha Rakyat/KUR, pinjaman modal kerja, dan pinjaman investasi).

Tren Pertumbuhan Penyaluran Pinjaman Mandiri

Grafik pertumbuhan penyaluran pinjaman Bank Mandiri dalam beberapa tahun terakhir menunjukkan tren positif. Meskipun fluktuatif, secara umum terlihat peningkatan yang signifikan, mencerminkan kepercayaan masyarakat terhadap layanan perbankan Bank Mandiri dan kebutuhan pembiayaan yang terus meningkat. Misalnya, pada tahun 2022, terjadi peningkatan penyaluran kredit sebesar X% dibandingkan tahun 2021, didorong oleh peningkatan permintaan kredit konsumtif dan produktif. Pada tahun 2023, meskipun ada tantangan ekonomi global, pertumbuhan penyaluran kredit masih menunjukkan angka positif sebesar Y%, menunjukkan ketahanan sektor perbankan dan kemampuan Bank Mandiri dalam beradaptasi.

Grafik tersebut secara visual menggambarkan garis naik yang menunjukkan peningkatan penyaluran pinjaman dari tahun ke tahun, dengan fluktuasi kecil di beberapa titik. Peningkatan ini mengindikasikan pertumbuhan yang konsisten dan positif, meskipun angka pasti persentasenya memerlukan data lebih lanjut dari laporan keuangan resmi Bank Mandiri.

Jenis-jenis Pinjaman Bank Mandiri 2024

Berikut ini beberapa jenis pinjaman yang ditawarkan Bank Mandiri pada tahun 2024, yang detailnya dapat dilihat pada Tabel Pinjaman Mandiri 2024:

- Kredit Tanpa Agunan (KTA): Pinjaman tanpa jaminan aset, cocok untuk berbagai kebutuhan pribadi.

- Kredit Pemilikan Rumah (KPR): Pinjaman untuk membeli rumah, dengan berbagai skema dan pilihan bunga.

- Kredit Kendaraan Bermotor (KKB): Pinjaman untuk membeli kendaraan bermotor, baik roda dua maupun roda empat.

- Kredit Usaha Rakyat (KUR): Pinjaman untuk usaha mikro, kecil, dan menengah (UMKM), dengan suku bunga yang kompetitif.

- Pinjaman Modal Kerja: Pinjaman untuk memenuhi kebutuhan modal kerja usaha, baik skala kecil maupun besar.

Informasi Penting dalam Tabel Pinjaman Mandiri 2024

Tabel Pinjaman Mandiri 2024 menyajikan informasi krusial yang perlu diperhatikan sebelum mengajukan pinjaman. Informasi tersebut meliputi:

- Suku bunga: Persentase bunga yang dikenakan atas pinjaman, berpengaruh pada total biaya yang harus dibayarkan.

- Jangka waktu pinjaman: Lama waktu yang diberikan untuk melunasi pinjaman, mempengaruhi besarnya angsuran bulanan.

- Persyaratan pengajuan: Dokumen dan persyaratan yang dibutuhkan untuk mengajukan pinjaman, memastikan kelengkapan administrasi.

- Limit kredit: Batas maksimal pinjaman yang dapat diajukan, disesuaikan dengan kemampuan dan profil keuangan peminjam.

- Biaya administrasi: Biaya-biaya tambahan yang mungkin dikenakan selama proses pengajuan dan pencairan pinjaman.

Jenis-jenis Pinjaman Mandiri 2024

Bank Mandiri menawarkan berbagai jenis pinjaman untuk memenuhi beragam kebutuhan finansial nasabahnya. Mulai dari kebutuhan konsumtif hingga kebutuhan bisnis, semua dapat diakses melalui berbagai produk pinjaman yang disesuaikan dengan profil dan kemampuan finansial masing-masing individu atau perusahaan. Berikut ini adalah beberapa jenis pinjaman yang ditawarkan Bank Mandiri di tahun 2024, beserta penjelasan singkatnya.

Jenis-jenis Pinjaman Bank Mandiri

Pilihan pinjaman di Bank Mandiri cukup beragam. Perbedaannya terletak pada tujuan penggunaan dana, jangka waktu, persyaratan, dan suku bunga yang ditawarkan. Memahami perbedaan ini akan membantu Anda memilih produk yang paling sesuai dengan kebutuhan Anda.

- Kredit Tanpa Agunan (KTA): Pinjaman tunai tanpa jaminan aset. Cocok untuk berbagai kebutuhan seperti renovasi rumah, pendidikan, atau keperluan konsumtif lainnya. Biasanya memiliki suku bunga yang lebih tinggi dibandingkan pinjaman dengan agunan.

- Kredit Pemilikan Rumah (KPR): Pinjaman untuk membeli rumah atau apartemen. Jangka waktu pinjaman relatif panjang, dan biasanya memerlukan agunan berupa properti yang dibeli.

- Kredit Kendaraan Bermotor (KKB): Pinjaman untuk membeli kendaraan bermotor, baik roda dua maupun roda empat. Kendaraan yang dibeli menjadi agunan pinjaman.

- Kredit Usaha Rakyat (KUR): Pinjaman modal kerja atau investasi untuk usaha mikro, kecil, dan menengah (UMKM). Suku bunga KUR biasanya lebih rendah dibandingkan jenis pinjaman lainnya, dan pemerintah turut memberikan subsidi.

- Kredit Multiguna: Pinjaman yang dapat digunakan untuk berbagai keperluan, baik konsumtif maupun produktif. Persyaratan dan suku bunga bervariasi tergantung pada jenis dan jumlah pinjaman yang diajukan.

Perbandingan Fitur Utama Jenis Pinjaman

Tabel berikut ini membandingkan beberapa fitur utama dari jenis-jenis pinjaman yang telah disebutkan di atas. Perlu diingat bahwa suku bunga dan persyaratan dapat berubah sewaktu-waktu, sehingga disarankan untuk selalu mengecek informasi terbaru di website resmi Bank Mandiri atau cabang terdekat.

Tingkatkan wawasan Kamu dengan teknik dan metode dari KUR Mandiri.

| Jenis Pinjaman | Suku Bunga (Contoh) | Jangka Waktu (Contoh) | Persyaratan Utama |

|---|---|---|---|

| KTA | 12% – 24% per tahun | 1 – 5 tahun | Slip gaji, KTP, dan dokumen pendukung lainnya |

| KPR | 8% – 12% per tahun | 10 – 20 tahun | Bukti kepemilikan properti, slip gaji, dan dokumen pendukung lainnya |

| KKB | 10% – 18% per tahun | 1 – 5 tahun | KTP, SIM, dan dokumen pendukung lainnya |

| KUR | 6% – 9% per tahun | 1 – 5 tahun | Surat izin usaha, laporan keuangan, dan dokumen pendukung lainnya |

| Kredit Multiguna | 10% – 15% per tahun | 1 – 3 tahun | Slip gaji, rekening koran, dan dokumen pendukung lainnya |

Contoh Kasus Penggunaan Pinjaman

Berikut beberapa contoh kasus penggunaan masing-masing jenis pinjaman:

- KTA: Bu Ani membutuhkan dana untuk biaya pendidikan anaknya. Ia mengajukan KTA untuk menutupi biaya kuliah tersebut.

- KPR: Pak Budi ingin membeli rumah baru. Ia mengajukan KPR untuk membiayai pembelian rumah tersebut.

- KKB: Sari membutuhkan kendaraan untuk mobilitas pekerjaannya. Ia mengajukan KKB untuk membeli motor baru.

- KUR: Bapak Johan ingin mengembangkan usahanya. Ia mengajukan KUR untuk menambah modal kerja dan membeli peralatan baru.

- Kredit Multiguna: Ibu Tuti membutuhkan dana untuk renovasi rumah dan juga untuk modal usaha kecil-kecilannya. Ia mengajukan Kredit Multiguna untuk memenuhi kedua kebutuhan tersebut.

Syarat Pengajuan Pinjaman Mandiri 2024

Mengajukan pinjaman di Bank Mandiri membutuhkan persiapan yang matang. Pemahaman yang baik terhadap persyaratan yang berlaku akan mempermudah proses pengajuan dan meningkatkan peluang persetujuan. Berikut ini rincian persyaratan umum dan khusus untuk beberapa jenis pinjaman Bank Mandiri di tahun 2024. Perlu diingat bahwa informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke Bank Mandiri untuk informasi terkini dan paling akurat.

Persyaratan Umum Pengajuan Pinjaman

Beberapa persyaratan umum biasanya berlaku untuk berbagai jenis pinjaman di Bank Mandiri. Memenuhi persyaratan ini merupakan langkah awal yang penting sebelum Anda mengajukan jenis pinjaman spesifik.

- Memiliki Kartu Identitas (KTP) yang masih berlaku.

- Memiliki NPWP (Nomor Pokok Wajib Pajak).

- Memiliki slip gaji atau bukti penghasilan lainnya (untuk karyawan).

- Memiliki Surat Keterangan Usaha (SKU) atau SIUP (Surat Izin Usaha Perdagangan) (untuk wirausaha).

- Memenuhi kriteria usia minimal dan maksimal yang ditentukan Bank Mandiri.

- Memiliki riwayat kredit yang baik (cek BI Checking).

Persyaratan Khusus Pinjaman KTA

Pinjaman Kredit Tanpa Agunan (KTA) memiliki persyaratan khusus yang perlu dipenuhi. Persyaratan ini berfokus pada kemampuan calon debitur untuk melunasi pinjaman.

Jangan terlewatkan menelusuri data terkini mengenai Bank Penyalur KUR.

- Memiliki penghasilan tetap dan stabil minimal sejumlah tertentu (tergantung plafon pinjaman yang diajukan).

- Memiliki pekerjaan tetap minimal selama jangka waktu tertentu.

- Menyerahkan dokumen pendukung seperti bukti kepemilikan aset (rumah, kendaraan, dll.) sebagai referensi tambahan.

Persyaratan Khusus Pinjaman Griya

Pinjaman Griya, atau Kredit Pemilikan Rumah (KPR), memiliki persyaratan yang lebih kompleks karena melibatkan aset properti sebagai jaminan.

- Memiliki dokumen kepemilikan tanah dan bangunan yang akan dijaminkan.

- Melampirkan appraisal atau penilaian properti dari pihak yang ditunjuk Bank Mandiri.

- Memenuhi persyaratan rasio pembiayaan terhadap nilai jaminan (Loan to Value/LTV) yang ditetapkan Bank Mandiri.

- Memiliki penghasilan yang cukup untuk membayar cicilan bulanan.

Persyaratan Khusus Pinjaman Modal Kerja

Pinjaman modal kerja ditujukan untuk usaha, sehingga persyaratannya lebih menekankan pada aspek bisnis.

- Menyerahkan proposal bisnis yang terperinci dan realistis.

- Menyerahkan laporan keuangan usaha beberapa tahun terakhir (jika ada).

- Memiliki agunan yang memadai, bisa berupa aset usaha atau aset pribadi.

- Menunjukkan proyeksi keuangan usaha di masa mendatang.

Poin Penting Sebelum Pengajuan Pinjaman

Sebelum mengajukan pinjaman, perhatikan beberapa poin penting berikut untuk meminimalisir kendala dan memastikan proses berjalan lancar.

- Pahami suku bunga, biaya administrasi, dan jangka waktu pinjaman dengan seksama.

- Hitung kemampuan finansial Anda untuk membayar cicilan bulanan tanpa mengganggu kebutuhan hidup lainnya.

- Bandingkan suku bunga dan biaya dari berbagai lembaga keuangan sebelum memutuskan.

- Siapkan semua dokumen yang dibutuhkan dengan lengkap dan akurat.

Contoh Dokumen yang Dibutuhkan

Dokumen yang dibutuhkan dapat bervariasi tergantung jenis pinjaman. Namun, beberapa dokumen umum yang sering diminta meliputi:

- Fotocopy KTP dan KK

- Fotocopy NPWP

- Slip gaji 3 bulan terakhir (untuk karyawan)

- Surat Keterangan Usaha (SKU) atau SIUP (untuk wirausaha)

- Surat keterangan domisili

- Buku tabungan 3 bulan terakhir

- Dokumen pendukung lainnya sesuai jenis pinjaman yang diajukan (seperti sertifikat tanah, BPKB, dll.)

Cara Pengajuan Pinjaman Mandiri 2024: Tabel Pinjaman Mandiri 2024

Mengajukan pinjaman di Bank Mandiri di tahun 2024 relatif mudah dan dapat dilakukan melalui beberapa saluran. Prosesnya memerlukan persiapan dokumen yang lengkap dan mengikuti langkah-langkah yang tertera. Berikut panduan detailnya.

Persyaratan dan Persiapan Dokumen

Sebelum mengajukan pinjaman, pastikan Anda telah mempersiapkan semua dokumen yang dibutuhkan. Kelengkapan dokumen akan mempercepat proses persetujuan pinjaman Anda. Ketidaklengkapan dokumen dapat menyebabkan penundaan proses.

- KTP dan Kartu Keluarga

- Slip Gaji/Surat Keterangan Penghasilan (bagi karyawan)

- Surat Kepemilikan Usaha (bagi wirausaha)

- Buku Tabungan 3 bulan terakhir

- Dokumen pendukung lainnya (sesuai jenis pinjaman yang diajukan)

Pastikan semua dokumen dalam keadaan asli dan fotokopi yang telah dilegalisir.

Langkah-langkah Pengajuan Pinjaman

Proses pengajuan pinjaman di Bank Mandiri dapat dilakukan secara online maupun offline. Berikut langkah-langkahnya:

- Kunjungi website atau cabang Bank Mandiri: Pilih jenis pinjaman yang sesuai dengan kebutuhan Anda. Informasi detail mengenai jenis pinjaman dan persyaratannya tersedia di website resmi Bank Mandiri atau dapat ditanyakan langsung ke petugas cabang.

- Isi formulir aplikasi: Lengkapi formulir aplikasi pinjaman secara lengkap dan akurat. Pastikan data yang Anda masukkan valid dan sesuai dengan dokumen yang Anda siapkan.

- Lampirkan dokumen: Unggah atau serahkan dokumen pendukung yang telah Anda siapkan sebelumnya. Periksa kembali kelengkapan dokumen sebelum mengirimkan aplikasi.

- Pengajuan dan Verifikasi: Setelah mengirimkan aplikasi, pihak Bank Mandiri akan melakukan verifikasi data dan dokumen Anda. Proses ini membutuhkan waktu beberapa hari kerja.

- Penandatanganan Perjanjian: Jika pengajuan Anda disetujui, Anda akan diminta untuk menandatangani perjanjian pinjaman. Bacalah perjanjian dengan teliti sebelum menandatanganinya.

- Pencairan Dana: Setelah perjanjian ditandatangani, dana pinjaman akan dicairkan ke rekening Anda.

Saluran Pengajuan Pinjaman

Bank Mandiri menyediakan beberapa saluran untuk mengajukan pinjaman, memberikan fleksibilitas bagi calon debitur.

- Pengajuan Online: Melalui website resmi Bank Mandiri atau aplikasi mobile banking.

- Pengajuan Offline: Kunjungi cabang Bank Mandiri terdekat dan ajukan pinjaman secara langsung kepada petugas.

- Melalui Agen: Beberapa agen perantara mungkin dapat membantu proses pengajuan, namun pastikan keabsahan dan reputasi agen tersebut.

Waktu Persetujuan Pinjaman

Waktu yang dibutuhkan untuk proses persetujuan pinjaman bervariasi tergantung pada jenis pinjaman, kelengkapan dokumen, dan kebijakan Bank Mandiri. Secara umum, proses persetujuan dapat memakan waktu beberapa hari hingga beberapa minggu.

Sebagai gambaran, untuk pinjaman KTA proses persetujuan umumnya lebih cepat dibandingkan dengan pinjaman properti.

Limit Pinjaman dan Suku Bunga

Memilih pinjaman yang tepat sangat bergantung pada pemahaman yang jelas mengenai limit pinjaman dan suku bunga yang ditawarkan. Informasi ini akan membantu Anda merencanakan keuangan dengan lebih baik dan memilih produk pinjaman Mandiri yang sesuai dengan kebutuhan dan kemampuan Anda.

Berikut ini penjelasan lebih lanjut mengenai limit pinjaman dan suku bunga yang berlaku di Mandiri, beserta faktor-faktor yang mempengaruhinya. Perlu diingat bahwa informasi ini bersifat umum dan sebaiknya dikonfirmasi langsung ke pihak Bank Mandiri untuk informasi terkini dan yang paling akurat.

Tabel Limit Pinjaman dan Suku Bunga

Tabel berikut memberikan gambaran umum mengenai rentang limit pinjaman dan suku bunga untuk beberapa jenis pinjaman di Bank Mandiri. Angka-angka yang tertera merupakan ilustrasi dan dapat berbeda tergantung kebijakan Bank dan profil peminjam.

| Jenis Pinjaman | Rentang Limit Pinjaman (IDR) | Suku Bunga (%) per tahun | Keterangan |

|---|---|---|---|

| Kredit Tanpa Agunan (KTA) | 5 Juta – 500 Juta | 12% – 24% | Suku bunga dapat bervariasi tergantung riwayat kredit dan penghasilan. |

| Kredit Pemilikan Rumah (KPR) | 50 Juta – 1 Miliar | 8% – 15% | Suku bunga dipengaruhi oleh nilai properti, jangka waktu pinjaman, dan kebijakan Bank Indonesia. |

| Kredit Kendaraan Bermotor (KKB) | 20 Juta – 500 Juta | 10% – 20% | Suku bunga bergantung pada jenis kendaraan, tahun pembuatan, dan nilai kendaraan. |

| Kredit Usaha Rakyat (KUR) | 50 Juta – 500 Juta | 6% – 12% | Suku bunga KUR diatur pemerintah dan cenderung lebih rendah. |

Faktor-faktor yang Mempengaruhi Limit Pinjaman

Besarnya limit pinjaman yang disetujui oleh Bank Mandiri dipengaruhi oleh beberapa faktor penting. Perlu diperhatikan bahwa penilaian ini bersifat komprehensif dan mempertimbangkan berbagai aspek.

- Penghasilan: Semakin tinggi penghasilan, semakin besar limit pinjaman yang mungkin disetujui.

- Riwayat Kredit: Riwayat kredit yang baik (tanpa tunggakan) akan meningkatkan peluang mendapatkan limit pinjaman yang lebih tinggi.

- Aset yang Dimiliki: Kepemilikan aset seperti rumah, tanah, atau kendaraan dapat menjadi jaminan dan meningkatkan limit pinjaman.

- Lama Bekerja: Masa kerja yang panjang dan stabil menunjukkan stabilitas finansial yang lebih baik.

- Tujuan Pinjaman: Tujuan pinjaman yang jelas dan terukur dapat mempengaruhi persetujuan limit pinjaman.

Perhitungan Suku Bunga dan Faktor-faktor yang Mempengaruhinya

Suku bunga pinjaman dihitung berdasarkan beberapa faktor, termasuk suku bunga dasar kredit (SBDK), spread bank, dan profil risiko peminjam. Rumus perhitungannya bisa kompleks dan bervariasi tergantung jenis pinjaman.

- Suku Bunga Dasar Kredit (SBDK): Merupakan acuan utama dalam menentukan suku bunga pinjaman.

- Spread Bank: Merupakan tambahan suku bunga yang ditetapkan oleh Bank untuk menutup biaya operasional dan risiko.

- Profil Risiko Peminjam: Semakin tinggi risiko kredit yang ditanggung bank, semakin tinggi suku bunga yang akan dikenakan.

- Jangka Waktu Pinjaman: Jangka waktu pinjaman yang lebih panjang umumnya memiliki suku bunga yang lebih tinggi.

Contoh Perhitungan Limit Pinjaman dan Suku Bunga

Misalnya, seorang karyawan dengan penghasilan tetap Rp 10 juta per bulan, riwayat kredit baik, dan ingin mengajukan KTA sebesar Rp 100 juta dengan jangka waktu 3 tahun. Bank Mandiri mungkin menawarkan suku bunga 18% per tahun. Dengan demikian, total bunga yang harus dibayar selama 3 tahun dapat dihitung, namun perhitungan detailnya akan bervariasi tergantung metode perhitungan bunga yang digunakan (flat atau efektif).

Perlu diingat, ini hanya contoh ilustrasi. Suku bunga dan limit pinjaman yang sebenarnya dapat berbeda dan perlu dikonfirmasi langsung ke Bank Mandiri.

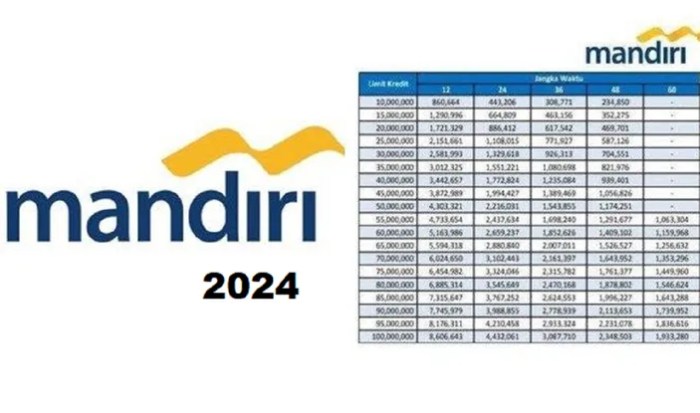

Tabel Angsuran Pinjaman Mandiri 2024

Memahami tabel angsuran pinjaman sangat penting sebelum Anda memutuskan untuk mengajukan pinjaman. Tabel ini memberikan gambaran jelas mengenai kewajiban pembayaran Anda setiap bulan hingga pinjaman lunas. Dengan memahami komponen-komponennya, Anda dapat merencanakan keuangan dengan lebih baik dan memastikan kemampuan Anda dalam membayar cicilan.

Berikut ini akan dijelaskan contoh tabel angsuran pinjaman Mandiri, perlu diingat bahwa angka-angka yang tertera merupakan ilustrasi dan dapat berbeda dengan kondisi riil yang ditawarkan Bank Mandiri. Besaran suku bunga dan biaya administrasi dapat berubah sewaktu-waktu sesuai kebijakan Bank.

Telusuri macam komponen dari KUR BNI 2024 Mukomuko untuk mendapatkan pemahaman yang lebih luas.

Contoh Tabel Angsuran Pinjaman Mandiri

Tabel berikut ini menampilkan simulasi angsuran untuk beberapa skenario pinjaman dengan jangka waktu dan jumlah pinjaman yang berbeda. Perlu diingat bahwa ini hanyalah contoh ilustrasi dan bukan merupakan penawaran resmi dari Bank Mandiri. Suku bunga dan biaya-biaya lainnya dapat berbeda tergantung kebijakan bank dan profil peminjam.

| Skenario | Jumlah Pinjaman (Rp) | Jangka Waktu (Bulan) | Suku Bunga (%) Per Tahun (Ilustrasi) | Angsuran Pokok (Rp) Per Bulan | Angsuran Bunga (Rp) Per Bulan | Total Angsuran (Rp) Per Bulan |

|---|---|---|---|---|---|---|

| Skenario 1 | 50.000.000 | 12 | 12 | 4.166.667 | 208.333 | 4.375.000 |

| Skenario 2 | 100.000.000 | 24 | 10 | 4.166.667 | 333.333 | 4.500.000 |

| Skenario 3 | 150.000.000 | 36 | 8 | 4.166.667 | 250.000 | 4.416.667 |

Komponen Tabel Angsuran

Tabel angsuran pinjaman terdiri dari beberapa komponen penting yang perlu dipahami. Pemahaman yang baik terhadap komponen ini akan membantu Anda dalam mengelola keuangan dan menghindari masalah di kemudian hari.

- Angsuran Pokok: Bagian dari angsuran bulanan yang dialokasikan untuk melunasi jumlah pinjaman utama.

- Angsuran Bunga: Bagian dari angsuran bulanan yang merupakan biaya yang dibebankan oleh bank atas penggunaan dana pinjaman.

- Total Angsuran: Jumlah keseluruhan yang harus dibayarkan setiap bulan, merupakan penjumlahan dari angsuran pokok dan angsuran bunga.

Cara Membaca dan Memahami Tabel Angsuran

Membaca tabel angsuran cukup mudah. Anda perlu memperhatikan jumlah pinjaman, jangka waktu pinjaman, dan besarnya angsuran bulanan. Dengan membandingkan beberapa skenario, Anda dapat memilih opsi yang paling sesuai dengan kemampuan finansial Anda. Perhatikan pula suku bunga yang diterapkan, karena hal ini akan berpengaruh pada total biaya yang harus Anda bayarkan selama masa pinjaman.

Sebagai contoh, pada skenario 1, meskipun jumlah pinjaman lebih kecil, total angsuran bulanan relatif lebih besar karena jangka waktu pinjaman yang lebih pendek. Sebaliknya, skenario 3 memiliki jumlah pinjaman terbesar, tetapi angsuran bulanan lebih rendah karena jangka waktu yang lebih panjang. Namun, total biaya yang dikeluarkan selama jangka waktu 36 bulan pada skenario 3 akan lebih besar dibandingkan skenario 1.

Simulasi Perhitungan Angsuran

Memahami simulasi perhitungan angsuran pinjaman sangat penting sebelum Anda mengajukan pinjaman. Dengan simulasi, Anda dapat merencanakan keuangan dengan lebih baik dan memastikan kemampuan Anda untuk membayar cicilan setiap bulannya. Berikut ini contoh simulasi perhitungan angsuran pinjaman Mandiri, perlu diingat bahwa angka-angka ini bersifat ilustrasi dan dapat berbeda tergantung suku bunga dan kebijakan Bank Mandiri yang berlaku.

Perhitungan angsuran pinjaman umumnya menggunakan metode anuitas, dimana jumlah angsuran tetap setiap bulannya hingga pinjaman lunas. Metode ini memperhitungkan pokok pinjaman dan bunga yang berjalan.

Contoh Simulasi Perhitungan Angsuran

Misalkan Anda ingin meminjam Rp 100.000.000,- dari Bank Mandiri dengan suku bunga tetap 1% per bulan. Kita akan menghitung angsuran untuk jangka waktu 12 bulan dan 24 bulan.

Rumus umum perhitungan angsuran adalah:

Angsuran = [Pokok Pinjaman x (Suku Bunga x (1 + Suku Bunga)^Jumlah Bulan)] / [(1 + Suku Bunga)^Jumlah Bulan – 1]

Mari kita terapkan rumus tersebut:

| Jangka Waktu (Bulan) | Pokok Pinjaman (Rp) | Suku Bunga (%) | Angsuran (Rp) |

|---|---|---|---|

| 12 | 100.000.000 | 1 | 8.888.889 |

| 24 | 100.000.000 | 1 | 4.707.351 |

Penjelasan:

- Untuk jangka waktu 12 bulan, angsuran bulanan sebesar Rp 8.888.889,-

- Untuk jangka waktu 24 bulan, angsuran bulanan menjadi lebih rendah, yaitu Rp 4.707.351,- Hal ini karena jangka waktu yang lebih panjang menyebarkan beban pokok pinjaman dan bunga selama periode yang lebih lama.

Ilustrasi Grafik Simulasi Angsuran

Ilustrasi grafik akan menunjukkan garis menurun yang menunjukkan sisa pokok pinjaman yang semakin mengecil setiap bulannya. Garis tersebut akan menurun lebih curam pada jangka waktu pinjaman yang lebih pendek karena angsuran bulanan yang lebih besar. Sebaliknya, pada jangka waktu yang lebih panjang, garis akan menurun lebih landai.

Grafik tersebut akan memperlihatkan dengan jelas bagaimana besarnya angsuran dan jangka waktu pinjaman mempengaruhi total biaya yang harus dibayarkan. Pada jangka waktu yang lebih panjang, total biaya akan lebih tinggi karena bunga yang berjalan lebih lama, meskipun angsuran bulanan lebih rendah.

Keunggulan Pinjaman Mandiri 2024

Bank Mandiri, sebagai salah satu bank terbesar di Indonesia, menawarkan berbagai produk pinjaman dengan keunggulan kompetitif. Keunggulan ini bertujuan untuk memberikan kemudahan dan keuntungan bagi nasabah dalam memenuhi kebutuhan finansial mereka. Berikut beberapa keunggulan pinjaman Mandiri yang membedakannya dari bank lain.

Suku Bunga Kompetitif

Salah satu daya tarik utama pinjaman Mandiri adalah suku bunga yang kompetitif. Bank Mandiri secara berkala menyesuaikan suku bunga pinjamannya agar tetap kompetitif di pasar. Meskipun angka pasti suku bunga akan bergantung pada jenis pinjaman, jangka waktu, dan profil kredit nasabah, umumnya suku bunga yang ditawarkan Mandiri cenderung berada di kisaran yang menarik dibandingkan dengan beberapa bank lain. Nasabah dapat membandingkan suku bunga yang ditawarkan oleh beberapa bank sebelum memutuskan untuk mengajukan pinjaman.

Proses Pengajuan yang Mudah dan Cepat

Mandiri dikenal dengan proses pengajuan pinjaman yang relatif mudah dan cepat. Dengan memanfaatkan teknologi digital, seperti aplikasi Livin’ by Mandiri, proses pengajuan dapat dilakukan secara online, mengurangi waktu dan tenaga yang dibutuhkan nasabah. Persyaratan dokumen yang dibutuhkan juga relatif lengkap dan mudah dipenuhi. Sebagai gambaran, proses persetujuan pinjaman bisa memakan waktu beberapa hari saja, tergantung kompleksitas pengajuan.

Beragam Pilihan Produk Pinjaman

Bank Mandiri menyediakan berbagai pilihan produk pinjaman yang disesuaikan dengan kebutuhan nasabah. Mulai dari pinjaman untuk keperluan konsumtif seperti KTA hingga pinjaman untuk keperluan bisnis seperti Kredit Modal Kerja (KMK), Mandiri menawarkan fleksibilitas yang tinggi. Hal ini memungkinkan nasabah untuk memilih produk pinjaman yang paling sesuai dengan profil dan kebutuhan finansial mereka. Contohnya, terdapat perbedaan suku bunga dan jangka waktu antara KTA dan KPR, menyesuaikan dengan tujuan penggunaan dana.

Layanan Pelanggan yang Responsif

Bank Mandiri memiliki reputasi dalam menyediakan layanan pelanggan yang responsif dan membantu. Nasabah dapat menghubungi layanan pelanggan melalui berbagai saluran, seperti telepon, email, atau aplikasi Livin’ by Mandiri, untuk mendapatkan informasi dan bantuan yang dibutuhkan. Respon cepat dan solusi yang ditawarkan oleh tim layanan pelanggan Mandiri menjadi nilai tambah bagi nasabah.

Jaringan Cabang yang Luas

Keunggulan lain dari Bank Mandiri adalah jaringan cabang yang luas di seluruh Indonesia. Hal ini memudahkan nasabah untuk mengakses layanan perbankan, termasuk layanan pinjaman, di berbagai lokasi. Keberadaan cabang yang tersebar luas ini sangat membantu nasabah yang membutuhkan akses langsung ke petugas bank untuk konsultasi atau pengurusan administrasi pinjaman.

Perluas pemahaman Kamu mengenai KUR BNI 2024 Mimika dengan resor yang kami tawarkan.

Program Promo dan Diskon

Bank Mandiri seringkali menawarkan program promo dan diskon khusus untuk produk pinjamannya, terutama pada periode-periode tertentu. Promo ini dapat berupa penurunan suku bunga, pengurangan biaya administrasi, atau penawaran tambahan lainnya. Dengan memanfaatkan promo ini, nasabah dapat memperoleh keuntungan finansial yang lebih besar. Sebagai contoh, program promo bisa berupa potongan bunga khusus untuk nasabah yang mengajukan pinjaman melalui aplikasi Livin’ pada bulan tertentu.

Perluas pemahaman Kamu mengenai Kredit Usaha Rakyat dengan resor yang kami tawarkan.

Keamanan Transaksi yang Terjamin

Bank Mandiri menerapkan sistem keamanan yang canggih untuk melindungi transaksi keuangan nasabah, termasuk transaksi terkait pinjaman. Hal ini memberikan rasa aman dan nyaman bagi nasabah dalam melakukan berbagai aktivitas perbankan. Sistem keamanan yang terintegrasi dan teruji mengurangi risiko penipuan dan menjaga kerahasiaan data nasabah.

Kemudahan Akses Informasi

Bank Mandiri menyediakan akses informasi yang mudah dan lengkap mengenai produk pinjamannya melalui website resmi dan aplikasi Livin’ by Mandiri. Nasabah dapat dengan mudah mencari informasi mengenai suku bunga, persyaratan, dan prosedur pengajuan pinjaman. Transparansi informasi ini membantu nasabah dalam membuat keputusan yang tepat sebelum mengajukan pinjaman.

Tips Memilih Jenis Pinjaman yang Tepat

Memilih jenis pinjaman yang tepat merupakan langkah krusial dalam proses pengajuan kredit. Keputusan ini akan berdampak signifikan pada kemampuan Anda untuk melunasi pinjaman dan mencapai tujuan keuangan. Perencanaan yang matang dan pemahaman yang komprehensif mengenai berbagai jenis pinjaman yang ditawarkan Bank Mandiri sangat penting untuk menghindari masalah keuangan di kemudian hari.

Berikut beberapa tips yang perlu dipertimbangkan sebelum Anda memutuskan untuk mengajukan pinjaman di Bank Mandiri, dengan mempertimbangkan kebutuhan dan kemampuan finansial Anda.

Pertimbangkan Tujuan Pinjaman

Tentukan terlebih dahulu tujuan Anda mengajukan pinjaman. Apakah untuk modal usaha, renovasi rumah, pendidikan, atau konsumtif? Tujuan pinjaman ini akan menentukan jenis pinjaman yang paling sesuai. Misalnya, untuk modal usaha, pinjaman KTA mungkin kurang ideal dibandingkan dengan kredit usaha rakyat (KUR). Sementara untuk renovasi rumah, kredit pemilikan rumah (KPR) akan lebih tepat.

Analisis Kemampuan Keuangan

Lakukan analisis menyeluruh terhadap kemampuan finansial Anda. Perhatikan penghasilan bulanan, pengeluaran rutin, serta aset dan kewajiban lainnya. Hitunglah berapa besar cicilan yang mampu Anda tanggung setiap bulannya tanpa mengganggu stabilitas keuangan. Jangan sampai Anda mengambil pinjaman dengan cicilan yang terlalu besar sehingga membebani keuangan Anda.

- Hitung rasio debt-to-income (DTI) Anda. Rasio ini menunjukkan proporsi penghasilan yang digunakan untuk membayar hutang. Idealnya, rasio DTI berada di bawah 40%.

- Pertimbangkan jangka waktu pinjaman. Pinjaman dengan jangka waktu yang lebih panjang akan memiliki cicilan yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar. Sebaliknya, pinjaman dengan jangka waktu pendek akan memiliki cicilan yang lebih besar, tetapi total bunga yang dibayarkan akan lebih kecil.

- Bandingkan suku bunga dari berbagai jenis pinjaman. Suku bunga yang lebih rendah akan mengurangi total biaya pinjaman Anda.

Pahami Syarat dan Ketentuan

Bacalah dengan teliti syarat dan ketentuan dari setiap jenis pinjaman yang ditawarkan Bank Mandiri. Perhatikan persyaratan dokumen, proses pengajuan, serta biaya-biaya tambahan yang mungkin dikenakan. Kejelasan dalam memahami persyaratan ini akan menghindari kesalahpahaman dan masalah di kemudian hari.

Contoh Kasus Pemilihan Jenis Pinjaman, Tabel Pinjaman Mandiri 2024

Bayangkan Budi ingin merenovasi rumahnya. Ia memiliki penghasilan bulanan Rp 10 juta dan pengeluaran rutin Rp 6 juta. Dengan sisa penghasilan Rp 4 juta, Budi dapat mempertimbangkan KPR dengan cicilan yang masuk akal. Namun, jika Budi ingin membeli mobil baru, KTA mungkin menjadi pilihan yang lebih tepat, asalkan cicilannya tidak membebani keuangannya secara signifikan. Jika Budi seorang pengusaha kecil yang membutuhkan modal usaha, KUR mungkin akan lebih sesuai dengan kebutuhannya.

Pertanyaan Umum (FAQ)

Memilih pinjaman yang tepat bisa membingungkan. Untuk membantu Anda memahami lebih lanjut tentang pilihan pinjaman di Bank Mandiri pada tahun 2024, berikut beberapa informasi penting yang sering ditanyakan.

Persyaratan Umum Pinjaman Mandiri

Untuk mengajukan pinjaman di Bank Mandiri, calon debitur umumnya perlu memenuhi beberapa persyaratan. Syarat-syarat ini dapat bervariasi tergantung jenis pinjaman yang diajukan, seperti KTA, Kredit Rumah, atau Kredit Kendaraan. Secara umum, persyaratan tersebut meliputi usia minimal, penghasilan tetap, dan riwayat kredit yang baik. Dokumen pendukung seperti KTP, NPWP, dan slip gaji juga biasanya dibutuhkan. Informasi detail mengenai persyaratan khusus untuk setiap jenis pinjaman dapat diperoleh langsung dari cabang Bank Mandiri terdekat atau melalui situs web resmi mereka.

Proses Pengajuan Pinjaman

Proses pengajuan pinjaman di Bank Mandiri umumnya diawali dengan pengumpulan dokumen persyaratan. Setelah dokumen lengkap, calon debitur dapat mengajukan permohonan secara online melalui aplikasi atau website Bank Mandiri, atau langsung mengunjungi cabang terdekat. Selanjutnya, pihak Bank Mandiri akan melakukan proses verifikasi dan penilaian kelayakan. Jika pengajuan disetujui, maka akan dilakukan penandatanganan perjanjian kredit dan pencairan dana. Lamanya proses pengajuan dapat bervariasi tergantung jenis pinjaman dan kelengkapan dokumen.

Besaran Bunga Pinjaman

Besaran bunga pinjaman di Bank Mandiri bervariasi tergantung beberapa faktor, termasuk jenis pinjaman, jangka waktu pinjaman, dan profil kredit debitur. Bunga pinjaman biasanya dinyatakan dalam persen per tahun. Untuk mengetahui besaran bunga yang berlaku, calon debitur disarankan untuk menghubungi langsung pihak Bank Mandiri atau mengunjungi website resmi mereka untuk informasi suku bunga yang terbaru. Sebagai gambaran, bunga untuk KTA cenderung lebih tinggi dibandingkan dengan kredit properti yang biasanya memiliki jangka waktu lebih panjang.

Jangka Waktu Pinjaman

Jangka waktu pinjaman juga beragam tergantung jenis pinjaman yang dipilih. Pinjaman jangka pendek, seperti KTA, mungkin memiliki jangka waktu beberapa bulan hingga beberapa tahun. Sementara itu, pinjaman jangka panjang, seperti kredit kepemilikan rumah (KPR), bisa mencapai puluhan tahun. Pemilihan jangka waktu pinjaman perlu mempertimbangkan kemampuan calon debitur untuk melakukan pembayaran angsuran setiap bulannya. Jangka waktu yang lebih panjang akan menghasilkan angsuran yang lebih kecil, tetapi total bunga yang dibayarkan akan lebih besar.

Cara Melakukan Pembayaran Angsuran

Bank Mandiri menyediakan beberapa pilihan metode pembayaran angsuran, seperti melalui transfer bank, ATM, internet banking, mobile banking, dan teller Bank Mandiri. Informasi detail mengenai cara pembayaran angsuran akan diberikan setelah perjanjian kredit ditandatangani. Ketepatan waktu pembayaran angsuran sangat penting untuk menjaga riwayat kredit yang baik.

Apa yang Terjadi Jika Terlambat Membayar Angsuran?

Keterlambatan pembayaran angsuran akan dikenakan denda sesuai dengan ketentuan yang tertera dalam perjanjian kredit. Selain denda, keterlambatan pembayaran juga dapat berdampak negatif pada riwayat kredit debitur, sehingga dapat mempersulit pengajuan pinjaman di masa mendatang. Oleh karena itu, sangat penting untuk selalu membayar angsuran tepat waktu.

Apakah Ada Biaya Administrasi?

Kemungkinan besar akan ada biaya administrasi yang dikenakan saat proses pengajuan pinjaman. Besaran biaya ini bervariasi tergantung jenis pinjaman dan kebijakan Bank Mandiri. Informasi detail mengenai biaya administrasi dapat diperoleh saat proses pengajuan pinjaman.

Bagaimana Cara Mengecek Status Pengajuan Pinjaman?

Calon debitur dapat mengecek status pengajuan pinjaman melalui berbagai cara, seperti menghubungi call center Bank Mandiri, mengunjungi cabang Bank Mandiri terdekat, atau melalui aplikasi dan website Bank Mandiri (jika tersedia fitur pelacakan pengajuan).

Syarat Khusus untuk Jenis Pinjaman Tertentu?

Setiap jenis pinjaman, seperti KTA, KPR, atau Kredit Kendaraan, memiliki persyaratan khusus yang berbeda. Misalnya, untuk KPR, calon debitur mungkin perlu menyertakan bukti kepemilikan tanah atau sertifikat rumah. Detail persyaratan khusus dapat diperoleh dari website resmi Bank Mandiri atau dengan menghubungi langsung pihak Bank Mandiri.

Asuransi Pinjaman

Beberapa jenis pinjaman mungkin mengharuskan debitur untuk mengambil asuransi pinjaman. Asuransi ini berfungsi untuk melindungi debitur dari risiko-risiko tertentu, seperti kematian atau kecelakaan. Keberadaan dan jenis asuransi akan dijelaskan secara detail selama proses pengajuan pinjaman.